Az. 23b-2252.60/17

vom 26. August 2003

Inhaltsübersicht

1 Gegenstand und Begriffsbestimmung

2 Adressatenkreis

3 Kommunalwirtschaftsrechtliche Einordnung von CBL-Transaktionen

4 Genehmigungsbedürftigkeit von CBL-Transaktionen

4.1 Zahlungsverpflichtungen im Rahmen des Rück-Mietvertrages

4.2 Stellung eines Akkreditivs

4.3 - Freistellungsverpflichtungen für das Quellen- und Umsatzsteuerrisiko-

Freistellungsverpflichtungen für das Kostenrisiko der darlehensgewähren

den Bank bei veränderten Vorschriften für die Eigenkapitalunterlegung

- Verpflichtung zur Zahlung sog. Kündigungswerte an den Investor

- Verpflichtung zur Zahlung sog. Beendigungswerte an den Investor

- Verpflichtung zur Leistung jährlicher Zuzahlungen/Kapazitätspauschalen

5 Vorgaben für die Anbahnung und die Durchführung von CBL-Transaktionen

5.1 In Frage kommende Wirtschaftsgüter

5.2 Vertragsanbahnung

5.3 Projektteam, Transaktionsberater

5.4 Auswahl des Investors, Beauftragung von Arrangeur und Rechtsberatern;

Vergabe von Bankdienstleistungen

5.5 Vertragslaufzeit und Beendigungsoption

5.6 Steuerliches Gestaltungs- und Anerkennungsrisiko

5.7 Dingliche Belastungen des Anlagevermögens

5.8 Ungestörte Nutzung des Anlagevermögens

5.9 Versicherungsschutz, Wartungs- und Instandhaltungsstandards

5.10 Wiederaufbau- und Ersetzungsrecht, Betriebsunterbrechungen/Betriebsstillegungen,

Modifizierungen

5.11 Umstrukturierung der Transaktion, Privatisierung

5.12 Heilungsverfahren und -fristen

5.13 Fördermittel

5.14 Entscheidung des kommunalen Hauptorgans, Entscheidungsgrundlage

5.15 Bestätigungen vor Vertragsabschluss

5.16 Vertragscontrolling, Transaktionshandbuch

6 Entscheidung der Rechtsaufsichtsbehörde

6.1 Verfahren

6.2 Einholung eines unabhängigen Gutachtens

6.3 Prüfung der Genehmigungsvoraussetzungen durch die Rechtsaufsichtsbehörde

6.3.1 Allgemeines

6.3.2 Wertpapieranlagen

6.3.3 Stellung eines Akkreditivs

6.3.4 Freistellungsverpflichtungen für das Quellen- und Umsatzsteuerrisiko

6.3.5 Kumulierte Risiken

6.3.6 Verwendung des Barwertvorteils

7 In-Kraft-Treten

1. Gegenstand und Begriffsbestimmung

Gegenstand dieser Verwaltungsvorschrift ist die kommunalwirtschaftliche und rechtsaufsichtliche Beurteilung von Cross-Border-Leasing-Transaktionen (CBL-Transaktionen) mit kommunaler Beteiligung. Dabei kann im Folgenden nur auf nach heutigem Marktstandard typische Grundstrukturen der Mietverhältnisse einerseits und der Finanzierungsstrukturen andererseits eingegangen werden. Gegenstand von CBL-Transaktionen ist die Vermietung langlebiger kommunaler Infrastruktur (z. B. Kraftwerke, Krankenhäuser, Straßenbahn-Schienennetze, Trinkwasser- und Abwasseranlagen) an einen von einem ausländischen Investor gegründeten US-Trust über einen sehr langen Zeitraum (i.d.R. bis zu 99 Jahre) unter umgehender Rück-Anmietung durch die betreffende Kommune für einen Zeitraum von etwa 30 Jahren (vgl. Anlage).

CBL-Transaktionen werden häufig als modernes kommunales Finanzierungsinstrument bezeichnet. Sie bergen aber auch Risiken, die angesichts der gravierenden Kostenfolgen sorgfältig gegenüber ihren kurzfristigen Vorteilen abgewogen werden müssen. Obwohl es sich beim CBL um eine außerordentlich komplexe, ganz überwiegend in US-amerikanischem Recht geregelte Materie handelt, die nur von einem internationalen Team hochspezialisierter Fachleute beherrscht werden kann, trägt letztlich die Kommune für den Abschluss und die eingegangenen Vertragspflichten die volle Verantwortung. Auch wenn die Verwaltung dabei von externen Fachleuten - dem für die Anbahnung der Transaktion mit einem US-Investor, Banken und Trust, für Kalkulationen und das Projektmanagement verantwortlichen Arrangeur sowie Beratern für das deutsche und US-amerikanische Steuer- und Vertragsrecht - unterstützt wird, muss sie sich selbst ein umfassendes Bild über die Vorteile und Risiken verschaffen und dies dem kommunalen Hauptorgan (Gemeinderat, Kreistag, Verbandsversammlung) transparent vermitteln.

2. Adressatenkreis

Diese Verwaltungsvorschrift richtet sich an die Gemeinden, Landkreise, Verwaltungsverbände und Zweckverbände im Freistaat Sachsen (Kommunen) sowie an die Rechtsaufsichtsbehörden.

Die Kommunen haben durch geeignete Ausübung der ihnen zustehenden Rechte als Gesellschaf-ter von Unternehmen in privater Rechtsform (vgl. § 96 Abs. 2 Nr. 3 lit. b) i.V.m. § 98 Abs. 1 Satz 5 und § 41 Abs. 2 Nr. 11 SächsGemO) oder als Träger von Anstalten des öffentlichen Rechts sicherzustellen, dass auch diese Unternehmen die vorliegende Verwaltungsvorschrift entsprechend anwenden.

3. Kommunalwirtschaftsrechtliche Einordnung einer CBL-Transaktion

CBL-Transaktionen an sich stellen keine kommunale Aufgabe dar, sondern dienen als eine neuartige Form der Nutzung kommunalen Vermögens der Aufgabenerfüllung nur mittelbar. Es handelt sich einerseits nicht um die klassische Überlassung eines kommunalen Vermögensgegenstandes zu einer Nutzung, die in der Natur der Sache des Vermögensgegenstandes liegt, wie z. B. bei der Miete oder Pacht von Räumen, andererseits handelt es sich ersichtlich auch nicht (allein) um eine Geldanlage.

Die CBL-Transaktion enthält Merkmale sowohl der Nutzung von Anlagevermögen als auch von Finanzvermögen. Deshalb gelten in der Konsequenz für eine CBL-Transaktion kumulativ die Grundsätze für die ordnungsgemäße Verwaltung sowohl des Anlage- als auch des Finanzvermögens, und zwar insbesondere:

- ordnungsgemäße Instandhaltung und Betreuung, einschließlich

einer möglichen Versicherung;

- angemessene Einnahmeerzielung;

- Sicherung der Verfügbarkeit des Vermögensgegenstandes;

- Sicherheit geht vor Ertrag.

Der Grundsatz Sicherheit geht vor Ertrag ist in allen deutschen Gemeindeordnungen verankert und hat auch in § 89 Abs. 3 Satz 2 SächsGemO Eingang gefunden. Sinn dieser Vorschrift ist es, das öffentliche Vermögen vor Verlusten aus risikoreichen (spekulativen) Geschäften zu schützen. In der Abwägung hat sich der Gesetzgeber dafür ausgesprochen, zu Lasten der Rendite dem Schutz des Steuerzahlers vor Verlust des öffentlichen Vermögens Vorrang einzuräumen.

Der Begriff hinreichende Sicherheit fordert zwar keine absolute Sicherheit, jedoch muss mit hoher Wahrscheinlichkeit ausgeschlossen werden können, dass ein Kapitalverlust eintritt. Bei der Beurteilung des Merkmals der hinreichenden Sicherheit muss bei der Kommune, als öffentlich-rechtlicher Körperschaft, grundsätzlich ein höheres Maß an Sorgfalt und Fachkunde unterstellt werden als bei einer Privatperson.

4. Genehmigungsbedürftigkeit von CBL-Transaktionen

CBL-Transaktionen stellen aus kommunalwirtschaftlicher Sicht zwar ein neues Instrument der Einnahmebeschaffung dar. Die aus mehreren Dutzend Einzelverträgen bestehenden Vertragswerke, die ganz überwiegend US-amerikanischem Recht unterliegen, sind indes nicht als Rechtsgeschäfte sui generis zu qualifizieren, sondern enthalten vielmehr nach der sächsischen Gemeindeordnung genehmigungsbedürftige Verpflichtungen des kommunalen Vertragspartners. Denn der Gesetzgeber hat neben Krediten und Gewährverträgen verfassungskonform (Artikel 89 Abs. 2 SächsVerf) auch kreditähnliche und gewährvertragsähnliche Rechtsgeschäfte einer Genehmigungspflicht unterworfen und hierdurch deutlich gemacht, dass es im Bereich haushalts-wirtschaftlicher Verpflichtungen keinen numerus clausus genehmigungspflichtiger Rechtsakte gibt. Als genehmigungsbedürftige Vertragsregelungen kommen bei CBL-Transaktionen typischerweise in Betracht:

4.1 Zahlungsverpflichtungen im Rahmen des Rück-Mietvertrages

Genehmigungspflicht nach § 82 Abs. 5 Satz 1 SächsGemO: Begründung einer Zahlungsverpflichtung, die wirtschaftlich einer Kreditaufnahme gleichkommt.

Wesensmerkmal eines Kredites ist die mit einer Rückzahlungsverpflichtung verbundene Aufnahme von Kapital von einem Dritten (Nr. 21 der Anlage zur Kommunalhaushaltsverordnung).

Die Kommune erhält im Rahmen einer CBL-Transaktion eine Vorauszahlung für sämtliche Verpflichtungen des US-Trusts aus dem Haupt-Mietvertrag. Der Haupt-Mietvertrag wird gleichzeitig mit dem Rück-Mietvertrag abgeschlossen, welcher die Verpflichtung der Kommune zur Zahlung regelt. Teilweise wird diese Zahlungsverpflichtung abgesichert durch ein deutschem Recht unterliegendes Schuldanerkenntnis. Bei wirtschaftlicher Betrachtungsweise kommt dies einer Kreditaufnahme gleich, da unter dem Rück-Mietvertrag die Vorauszahlung für den Haupt-Mietvertrag über die Laufzeit von etwa 30 Jahren zurückgeführt wird.

Eine diesbezügliche Genehmigung kann erteilt werden, wenn die Verpflichtung mit einer geordneten Haushaltswirtschaft vereinbar ist (§ 82 Abs. 5 Satz 2, Abs. 2 Satz 2 Sächs-GemO). Sie ist in der Regel zu versagen, wenn die Verpflichtung die dauernde Leistungsfähigkeit der Gemeinde gefährdet (§ 82 Abs. 5 Satz 2, Abs. 2 Satz 3 SächsGemO).

4.2 Stellung eines Akkreditivs

Genehmigungspflicht nach § 82 Abs. 6 Satz 2 SächsGemO: Sicherung eines Kredits.

Die Kommune verpflichtet sich regelmäßig, ein mit einem Bankinstitut abzuschließendes Akkreditiv in Höhe des sog. Maximum Credit Support Payment Amount als Sicherheit zu stellen. Auslösende Ereignisse für die Verpflichtung zum Stellen eines Akkreditivs können insbesondere ein Ratingverfall der Bundesrepublik Deutschland oder des Freistaates Sachsen (um zwei oder drei Stufen) sein.

Die Kosten für das Akkreditiv (sog. Avalprovision) sowie für einen eventuellen Aus-tausch der Akkreditiv-Bank - wenn sie ihrerseits das für sie erforderliche Rating nicht mehr erfüllt - trägt die Kommune. Wird der Akkreditivgeber selbst in Anspruch genommen und zahlt er für die Kommune, nimmt er in dieser Höhe die Kommune in Rückgriff.

Vereinbarungen zur Stellung von Akkreditiven sind als Sicherheiten für kreditähnliche Zahlungsverpflichtung und somit als Sicherung von Krediten im Sinne von § 82 Abs. 6 Satz 2 SächsGemO einzustufen.

Die Gemeinde darf zur Sicherung eines Kreditgeschäfts keine Sicherheiten bestellen (§ 82 Abs. 6 Satz 1 SächsGemO). Die Rechtsaufsichtsbehörde kann allerdings Ausnahmen zulassen, wenn die Bestellung von Sicherheiten der Verkehrsübung entspricht (§ 82 Abs. 6 Satz 2 SächsGemO).

4.3 Freistellungsverpflichtungen für das Quellen- und Umsatzsteuerrisiko

- Freistellungsverpflichtungen für das Kostenrisiko der darlehensgewährenden

Bank bei veränderten Vorschriften für die Eigenkapitalunterlegung

- Verpflichtung zur Zahlung sog. Kündigungswerte an den Investor

- Verpflichtung zur Zahlung sog. Beendigungswerte an den Investor

- Verpflichtung zur Leistung jährlicher Zuzahlungen/Kapazitätspauschalen

Genehmigungspflicht nach § 83 Abs. 2 Satz 1 bzw. § 83 Abs.

3 SächsGemO: Übernahme von Verpflichtungen aus Gewährverträgen

oder gewährvertragsähnlichen Rechtsgeschäf-ten.

- Die Kommunen verpflichten sich regelmäßig für das Quellen- und Umsatzsteuerrisiko des US-Trusts und der übrigen Vertragsbeteiligten (Mieten aus dem Haupt-Mietvertrag, dem Rück-Mietvertrag und Zahlungen an die darlehensgebende Bank) einzustehen. Fer-ner haben sie die Steuern zu erstatten, falls Wertverbesserungen an den Anlagen zu steuerpflichtigen Einnahmen des US-Trusts führen.

- Die Kommunen verpflichten sich nach heutigem Marktstandard der Transaktions-verträge ferner gegenüber der darlehensgebenden Bank des US-Trusts zur Kostentragung, falls sich die Vorschriften für die Eigenkapitalunterlegung nachteilig ändern oder sich ihr Status entsprechend ändert.

- Bei Untergang, Zerstörung, Beschlagnahme und Ähnlichem ist mindestens der sog. Kündigungswert an den US-Investor zu entrichten. Geregelt ist regelmäßig ferner der teilweise Verlustfall. Dann ist entsprechend der anteilige Kündigungswert zu zahlen.

- Bei einer durch die Kommune verursachten vorzeitigen Beendigung der Transaktion ist der Marktwert der Anlage (sog. Beendigungswert) oder - falls dieser höher ist - der sog. Kündigungswert zu entrichten.

- Im Falle der Nichtausübung der Kaufoption am Ende des Rück-Mietvertrages

und der vorzeitigen Beendigung des Rück-Mietvertrag kann der US-Trust

bei einem Service-Contract-Modell in den Besitz der Anlagen auf der Grundlage

eines

Dienstleistungsvertrages (Service Contract) oder einer Zugangs- und

Betriebsunterstützungsvereinbarung (Access & Support Agreement)

gelangen und kann die betreffende Anlage selbst oder durch einen Dritten

betreiben. Obgleich sich für die Ausgestaltung dieser Konstellation

bisher noch kein einheitlicher Standard herausgebildet hat (nicht alle

CBL-Transaktionen enthalten solche Service-Contract-Regelungen), kann davon

ausgegangen werden, dass die Transaktionsverträge der Kommune regelmäßig

folgende (Minimal-)Verpflichtungen vorgeben: Als Ersatz für das von

der Kommune nicht zurückgeführte, aufgezinste Kapital (den sog.

Kaufoptionspreis) erhält der US-Trust die von den Endnutzern vereinnahmten

Entgelte und sonstigen Einnahmen sowie eine jährliche Zusatzzahlung

von der Kommu-ne, die ihm eine bestimmte Anlagerendite sichert und die

- abhängig von den tatsächlich vereinnahmten Entgelten und sonstigen

Einnahmen - entsprechend variieren kann (System Incentive Payment ). Eine

solche Kapazitätspauschale, die für einen Zeitraum von über

20 Jahren zu entrichten ist, kann den jährlichen Betrag von 100 Mio.

USD überschreiten.

Derartige Verpflichtungen stellen Gewährverträge bzw. Gewährverträgen wirtschaftlich gleichkommende Rechtsgeschäfte dar, die nur unter engen Voraussetzungen eingegangen werden dürfen (§ 83 Abs. 2 und 3 SächsGemO). Eine diesbezügliche Verpflichtung muss

- im Rahmen der Erfüllung einer kommunalen Aufgabe eingegangen

werden (§ 83 Abs. 2 Satz 1 SächsGemO),

- mit einer geordneten Haushaltswirtschaft vereinbar sein (§ 83

Abs. 2 Satz 3 i.V.m. § 82 Abs. 2 Satz 2 SächsGemO) und darf

- die dauernde Leistungsfähigkeit nicht gefährden (§

83 Abs. 2 Satz 3 i.V.m. § 82 Abs. 2 Satz 3 SächsGemO).

5. Vorgaben für die Anbahnung und die Durchführung von CBL-Transaktionen

5.1 In Frage kommende Wirtschaftsgüter

Langfristige vertragliche Bindungen zu Betrieb, Unterhaltung, Ausbau und Versicherung kom-munaler Infrastruktureinrichtungen wie der Trinkwasserversorgung, der Abwasserbeseitigung, von Schienennetzen, Kraftwerken, Krankenhäusern, Messeeinrichtungen und anderem mehr schreiben die ungeschmälerte Nutzbarkeit und Betriebsfähigkeit dieser Einrichtungen unter kommunaler Regie grundsätzlich auf Jahrzehnte hinaus fest und sanktionieren diesbezügliche Vertragsverletzungen mit erheblichen Vertragsstrafen.

Vor diesem Hintergrund dürfen nur solche Vermögensgegenstände eingebracht werden, deren vertragskonforme Nutzbarkeit und Betriebsfähigkeit mindestens bis zu dem unter dem Rück-Mietvertrag vereinbarten Datum für die Ausübung der Beendigungsoption hinreichend sicher erscheint. Bei der Prognose sind demographische Entwicklungen und deren Auswirkungen (z. B. rückläufiges Fahrgast- oder Abwasseraufkommen) ebenso zu berücksichtigen wie der technische Fortschritt und mögliche Veränderungen von Finanzierungssystemen (z. B. im Krankenhausbe-reich).

Im Zuge der Entwicklung des gesamteuropäischen Binnenmarktes ist darüber hinaus mit weite-ren, europarechtlich initiierten Liberalisierungsanforderungen an die Kommunalwirtschaft zu rechnen. Daher müssen CBL-Transaktionen trotz ihrer langen Laufzeiten eine Anpassung an mögliche künftige Privatisierungsszenarien (vgl. 5.11) gestatten.

In jedem Einzelfall ist zudem bei allen nicht betriebsnotwendigen Grundstücksflächen sorgfältig abzuwägen, ob sie in die Transaktion eingebunden werden oder weiterhin der Kommune ggf. für eine spätere Veräußerung oder Umnutzung zur Verfügung stehen sollen. Später erforderliche 5

Änderungen der Transaktion stehen stets unter dem Vorbehalt der steuerrechtlichen Unbeacht-lichkeit und erfordern in jedem Falle kostenintensive anwaltlich geleitete Verhandlungen mit dem US-Investor.

Im Hinblick auf die Kosten notwendig werdender Restrukturierungen der Transaktion und die Stellung von Akkreditiven kommen schließlich i.d.R. nur solche Wirtschaftsgüter in Frage, die ein Transaktionsvolumen von deutlich mehr als 100 Mio. USD darstellen.

5.2 Vertragsanbahnung

Verträge im Vorfeld von Cross-Border-Leasing-Transaktionen, in denen sich die kommunale Seite für den Fall der Nichtdurchführung der Transaktion verpflichtet, nicht nur eigene, sondern auch die anderen an der Vorbereitung Beteiligten zuzurechnenden Kosten zu tragen, sind als Gewährverträge im Sinne von § 83 SächsGemO einzustufen. Da derartige Verträge nicht der kommunalen Aufgabenerfüllung dienen (§ 83 Abs. 2 Satz 1 SächsGemO), sind sie nicht geneh-migungsfähig, es sei denn, sie werden durch eine Absicherung des Kostenrisikos, etwa im Ar-rangeurvertrag, ergänzt.

Die mit dem Arrangeur abzuschließende Mandatsvereinbarung soll eine Regelung enthalten, nach der die Transaktionskosten für den Fall, dass die Transaktion aus von der Kommune nicht zu vertretenden Umständen nicht zum Abschluss kommt, von dem Arrangeur getragen werden. Für alle anderen Fälle ist das Transaktionskostenrisiko auf einen angemessenen Selbstbehalt zu beschränken. Im Zusammenhang mit der Übernahme des Transaktionskostenrisikos hat der Kos-tenübernehmer einen geeigneten Bonitätsnachweis zu erbringen. Die nach § 83 Abs. 2 Sächs-GemO genehmigungsbedürftigen Kostenübernahmeregelungen sind von der Rechtsaufsichts-behörde vor einer abschließenden Entscheidung dem Staatsministerium des Innern vorzulegen.

5.3 Projektteam, Transaktionsberater

Auf Seiten der Kommune ist ein Projektteam zu installieren, dem auch kaufmännisches und technisches Führungspersonal angehört und das den Transaktionsprozess einschließlich der Ver-tragsgestaltung mit der notwendigen Sorgfalt begleitet. Es wird empfohlen, einen unabhängigen Transaktionsberater hinzuzuziehen, dessen Tätigkeit nicht erfolgsabhängig honoriert wird (vgl. 5.14.2).

5.4 Auswahl des Investors, Beauftragung von Arrangeur und Rechtsberatern; Vergabe von Bankdienstleistungen

Bei der Auswahl des Investors und der Vergabe der verschiedenen Bankdienstleistungen sind die vergaberechtlichen Vorschriften zu beachten. Dies ist regelmäßig für alle abzuschließenden Er-füllungsübernahmevereinbarungen sowie notwendig werdende Bankbürgschaften der Fall.

Die Auswahl und Mandatierung des Arrangeurs sowie der deutschen und amerikanischen Rechtsanwaltskanzleien soll auf der Basis nachweislich einschlägiger Erfahrungen mit CBL-Transaktionen erfolgen. Die Rechtsanwälte sind so zu mandatieren, dass sie der Kommune bzw. dem kommunalen Unternehmen gegenüber verpflichtet und haftbar sind. Die Mandatsbedingun-gen haben weiter vorzusehen, dass die Rechtsberater auf Verlangen Stellungnahmen und Aus-künfte unmittelbar an Steuerbehörden und Rechtsaufsichtsbehörden zu geben haben. Sofern Haf-tungsbeschränkungen vereinbart werden, sollen sich diese an dem bei vorzeitiger Vertragsauflö-sung zahlbaren Netto-Abfindungswert orientieren. Ferner sollen bis zum geplanten Transakti-onsabschluss für Anwaltshonorare Höchstgrenzen vereinbart werden, die ohne weitere Vereinba-rung nicht überschritten werden dürfen.

5.5 Vertragslaufzeit und Beendigungsoption

Der Hauptmietvertrag muss eine vertraglich festgeschriebene Grundlaufzeit

haben. Soweit nach Ablauf der Grundlaufzeit ein oder mehrere Mietverlängerungsoptionen

vorgesehen sind, müssen diese ebenfalls abschließend zeitlich

befristet sein.

Der Kommune bzw. dem kommunalen Unternehmen ist unter dem Rück-Mietvertrag

unwider-ruflich eine einseitig (auch bei Zwischenmietmodellen) ausübbare

Beendigungsoption gegenüber dem Trust einzuräumen, durch welche

die Transaktion im Wege der Konfusion beendet werden kann; dem Investor

dürfen dabei keine Zustimmungs- oder sonstigen Mitwirkungsrechte zuste-hen.

Ferner soll die Kommune bzw. das kommunale Unternehmen für den Fall,

dass sich aus der Transaktion finanzielle Belastungen ergeben, die einen

bestimmten Prozentsatz des Transakti-onsvolumens übersteigen, über

eine Vertragsbeendigungsmöglichkeit verfügen.

Mit Ausnahme von etwaigen Beraterhonoraren, Vorfälligkeitsentschädigungen, kapitalmarkt- oder durch Rechtsänderungen bedingten oder ähnlichen im Voraus betragsmäßig nicht bestimm-baren Kosten müssen die Kosten einer jeden vorzeitigen Vertragsbeendigung vertraglich im vor-hinein festgelegt sein.

5.6 Steuerliches Gestaltungs- und Anerkennungsrisiko

Soweit die Kommune bzw. das kommunale Unternehmen den Vertragsparteien bzw. den Gut-achtern keine unzutreffenden Informationen oder unzutreffenden Zusicherungen gegeben hat und sich vertragskonform verhält, muss das US-steuerliche Gestaltungs- und Anerkennungsrisiko während der gesamten Vertragslaufzeit beim US-Investor liegen.

5.7 Dingliche Belastungen des Anlagevermögens

Dingliche Belastungen des in die Transaktion einbezogenen Anlagevermögens der Kommune, wie etwa Dienstbarkeiten, sollen nicht für über den Regelungsumfang des Haupt-Mietvertrages hinausgehende Zwecke und nur für den Fall vereinbart werden, dass sich Rechtsform oder Insol-venzunfähigkeit der Kommune ändern oder sich deren wirtschaftliche Bonität im Vergleich mit dem Zeitpunkt des Abschlusses der CBL-Transaktion wesentlich verändert. Satz 1 Halbsatz 1 gilt entsprechend für das Anlagevermögen eines kommunalen Unternehmens in privater Rechts-form.

5.8 Ungestörte Nutzung des Anlagevermögens

Solange die Kommune oder das kommunale Unternehmen bis zum Ende der Grundmietzeit ihre vertraglichen Pflichten aus der CBL-Transaktion erfüllen, muss ihnen das ungestörte Nutzungs-recht am eingebrachten Anlagevermögen uneingeschränkt erhalten bleiben.

5.9 Versicherungsschutz, Wartungs- und Instandhaltungsstandards

Aufgrund der Transaktion dürfen sich weder erhöhte Anforderungen an den Versicherungsschutz noch an die Wartungs- und Instandhaltungsstandards ergeben, als sie nach deutschem oder euro-päischem Recht vorgegeben sind. Eine Ausnahme kann hinsichtlich des Versicherungsschutzes für den Fall der Umstrukturierung der Transaktion, insbesondere bei einer Privatisierung, sowie für Fälle wesentlicher Bonitätsverschlechterung zugelassen werden.

5.10 Wiederaufbau- und Ersetzungsrecht, Betriebsunterbrechungen/Betriebsstillegungen, Modifizierungen

Für den Fall des Totalverlustes des Vermögensgegenstandes muss die Kommune bzw. das kom-munale Unternehmen über ein Wiederaufbau- bzw. Ersetzungsrecht verfügen, welches zeitlich so bemessen ist, dass es sowohl u.U. notwendige Genehmigungsverfahren als auch am Markt übliche Wartezeiten für Neubeschaffungen berücksichtigt. Darüber hinaus müssen die Verträge die Möglichkeit von Betriebsunterbrechungen und auch Betriebsstillegungen (unter Beibehal-tung der Betriebsfähigkeit) bezüglich der in die Transaktion eingebrachten Vermögensgegen-stände einräumen. Die Kommune bzw. das kommunale Unternehmen hat sich mögliche US-steuerliche Risiken von seinen Rechtsberatern offen legen zu lassen.

Die Kommune bzw. das kommunale Unternehmen muss ferner das Recht haben, die in die Transaktion eingebrachten Anlagen aufgrund geänderter Rechtsvorschriften und/oder betriebs-wirtschaftlich als sinnvoll erachteter Maßnahmen zu modifizieren, soweit sich hierdurch nicht Art, Güte oder Wert der Anlagen negativ verändern. Auch diesbezüglich hat sich die Kommune bzw. das kommunale Unternehmen mögliche US-steuerliche Risiken von seinen Rechtsberatern offen legen zu lassen.

5.11 Umstrukturierung der Transaktion, Privatisierung

Die Kommune bzw. das kommunale Unternehmen müssen sich ein Recht zur Umstrukturierung der Transaktion bei unvorhergesehenen Änderungen der rechtlichen Rahmenbedingungen zu ihren Lasten einräumen lassen (z.B. bei der Einführung von Quellensteuern oder Erhebung von deutschen Steuern auf einzelne Aspekte des Geschäfts).

Diesbezüglich vereinbarte Fristen müssen so ausreichend bemessen sein, dass sie bei pflichtge-mäßem Verhalten der Kommune bzw. des kommunalen Unternehmens eingehalten werden kön-nen. Entsprechendes gilt für etwaige Umstrukturierungsverpflichtungen.

Die Transaktion darf die Möglichkeit der Privatisierung der mit dem eingebrachten Anlagever-mögen erfüllten öffentlichen Dienstleistung nicht ausschließen. In diesem Zusammenhang sind die von der Kommune für die Grundmietzeit zu übernehmenden Garantien für den vertragsgemäßen Zustand der vermieteten Einrichtungen im Hinblick auf ihre Vereinbarkeit mit dem EU-Beihilferecht kritisch zu prüfen. Die Kommune bzw. das kommunale Unternehmen hat sich zu-dem auch insoweit US-steuerliche Risiken von seinen Rechtsberatern offen legen zu lassen.

5.12 Heilungsverfahren und -fristen

Heilungsverfahren und -fristen bei Vertragsstörungen müssen so ausgestaltet sein, dass sie bei pflichtgemäßem Verhalten der Kommune bzw. des kommunalen Unternehmens eingehalten wer-den können.

5.13 Fördermittel

Soweit für das in die CBL-Transaktion einzubeziehende Anlagevermögen Fördermittel bean-sprucht worden sind oder geplant ist, Fördermittel in Anspruch zu nehmen, soll sich die Kom-mune vom Fördermittelgeber die Fördermittelunschädlichkeit der beabsichtigten Transaktion schriftlich bestätigen lassen.

5.14 Entscheidung des kommunalen Hauptorgans, Entscheidungsgrundlage

5.14.1 Die Entscheidung über den Abschluss einer CBL-Transaktion hat das jeweilige kommu-nale Hauptorgan (Gemeinderat, Kreistag bzw. Verbandsversammlung) zu treffen, derarti-ge Entscheidungen können wegen § 41 Abs. 2 Nr. 10 und 13 SächsGemO nicht auf be-schließende Ausschüsse übertragen werden. Dabei hat die Beschlussfassung nach § 37 Abs. 1 Satz 1 SächsGemO in öffentlicher Sitzung zu erfolgen. Eine nicht ordnungsgemä-ße Beteiligung des Gemeinderates oder die Verletzung von Vorschriften über die Öffent-lichkeit von Gemeinderatssitzungen zögen die Rechtswidrigkeit der entsprechenden Beschlüsse nach sich und stünden auch der Genehmigung einer CBL-Transaktion entgegen.

5.14.2 Angesichts der Komplexität und des Regelungsumfangs einer CBL-Transaktion und der mit ihr verbundenen langfristigen Verpflichtungen kann die dem Bürgermeister zugewie-sene Aufgabe der Sitzungsvorbereitung (§ 52 Abs. 1 SächsGemO) nur dann sachgerecht erfüllt werden, wenn dem Gemeinderat alle bekannten, erkennbaren und prognostizierba-ren Auswirkungen einer CBL-Transaktion dargelegt werden. Um eine rechtmäßige Ent-scheidung und einen fehlerfreien Beschluss über den Abschluss des Vertrages fassen zu können, muss dem Beschluss fassenden Organ zumindest eine qualifizierte Transaktions-beschreibung vorliegen.

Diese Transaktionsbeschreibung muss alle vertraglichen Eckwerte einschließlich

- aller wesentlichen Vertragspflichten und

- aller wesentlichen Rechtsfolgen einer Verletzung dieser Vertragspflichten

und der hiermit verbundenen wirtschaftlichen und sonstigen Risiken sowie

- aller genehmigungspflichtigen Vertragsregelungen

enthalten. Darüber hinaus ist das Kostenrisiko für sonstige, nicht auf einer Vertragsverlet-zung beruhende Verpflichtungen der Kommune darzustellen, etwa für die Stellung von Akkreditiven, die Erstattung von Quellen- oder Umsatzsteuern, notwendig werdende Um-strukturierungen der Transaktion, eine Versicherung des Anlagevermögens oder im Falle von Rechtsänderungen. Ferner sind explizit sämtliche Transaktionsverträge und deren wesentliche Inhalte darzustellen.

Soweit die in der Transaktionsbeschreibung niedergelegten Eckdaten im

Rahmen der weiteren Vertragsverhandlungen zum Nachteil der deutschen Kommune

abgeändert wer-den sollen, ist eine neue Beschlussfassung durchzuführen.

Dies gilt nicht für wirtschaftli-che Eckdaten, soweit auf deren vorläufigen

Charakter und die sie beeinflussenden Para-meter in der Transaktionsbeschreibung

ausdrücklich hingewiesen worden ist und es sich um keine wesentlichen

Abweichungen handelt.

Es liegt bislang keine Rechtsprechung zu der Frage vor, ob an die inhaltliche

Vorberei-tung von Gemeinderatssitzungen zu CBL-Transaktionen spezifische,

weitergehende An-forderungen zu stellen sind. Vor diesem Hintergrund ist

zu erwägen, dem kommunalen Hauptorgan neben einer qualifizierten Transaktionsbeschreibung

eine schriftliche Stel-lungnahme eines unabhängigen Transaktionsberaters

zu den beabsichtigten Regelungen, den rechtlichen und wirtschaftlichen

Verpflichtungen und den sich daraus ergebenden rechtlichen und wirtschaftlichen

Risiken vorzulegen. Fehlt es an entsprechend umfassen-den und unabhängigen

Informationen über die Auswirkungen des Rechtsgeschäftes, be-steht

die Gefahr, dass der Gemeinderat schon aus diesem Grund keinen fehlerfreien

Be-schluss fassen kann (vgl. VG Dresden, Beschl. vom 10. Juli 2001, 4 K

406/01).

Die Transaktionsbeschreibung und die Stellungnahme des Transaktionsberaters sind in deutscher Sprache abzufassen und dienen auch der Vorbereitung der steuer- und aufsichtsbehördlichen Entscheidungen.

5.15 Bestätigungen vor Vertragsabschluss

Unmittelbar vor Abschluss der Transaktion haben der amerikanische und deutsche Rechtsberater sowie der Arrangeur der Kommune bzw. dem kommunalen Unternehmen und der Rechtsauf-sichtsbehörde verbindlich schriftlich zu bestätigen, dass das abzuschließende Geschäft im Einklang mit den Transaktionsbeschreibungen steht. Eventuelle Abweichungen sind im Einzelnen darzulegen und schriftlich zu begründen.

Der deutsche Rechtsberater und der Arrangeur haben der Kommune bzw.

dem kommunalen Un-ternehmen und der Rechtsaufsichtsbehörde weiterhin

schriftlich zu bestätigen, dass den Vorga-ben dieses Abschnittes (5.)

entsprochen wurde.

Die Rechtsberater haben der Kommune bzw. dem kommunalen Unternehmen

und der Rechts-aufsichtsbehörde unmittelbar vor Abschluss verbindlich

in deutscher Sprache zu bestätigen, dass die von kommunaler Seite

abgegebenen Erklärungen und Zusicherungen (Representations and Warranties),

soweit sie sich auf Rechtsfragen beziehen, rechtlich zutreffen.

5.16 Vertragscontrolling, Transaktionshandbuch

Zur Minimierung der Risiken besteht die Notwendigkeit einer sorgfältigen Vertragsüberwachung durch die Kommune während der gesamten Vertragslaufzeit. Hierzu ist die Kommune bzw. das kommunale Unternehmen regelmäßig bereits vertraglich verpflichtet.

Die Kommune bzw. das kommunale Unternehmen hat sowohl ihren deutschen als auch ihren amerikanischen Rechtsberater in den Beratungsverträgen zu verpflichten, zeitnah nach Transak-tionsabschluss ein Transaktionshandbuch zur Verfügung zu stellen. In diesem Transaktions-handbuch soll in übersichtlicher Art und Weise

- das vorhandene Erfahrungswissen aus den Verhandlungen dokumentiert

und so verallgemei-nert werden, dass das Vertragscontrolling auch bei personellen

Wechseln nicht beeinträchtigt wird und

- die Bindungen und Lasten der Transaktion (z.B. interne Dokumentationspflichten,

laufende Übersendung von Unterlagen) und die zu überwachenden

Fristen (insbesondere im Hinblick auf die Entscheidung über die Ausübung

der Beendigungsoption) so in den regulären Ge-schäftsgang integriert

werden, dass eine Vertragskonformität bestmöglich sichergestellt

wird. Die in dem Transaktionshandbuch genannten Handlungspflichten sollen

dabei nach Themen-schwerpunkten den verschiedenen Abteilungen/Dezernaten

der Kommune, die für die lau-fende Überwachung der entsprechenden

Handlungspflichten zuständig sind, zugeordnet werden.

Überdies sollten in dem Transaktionshandbuch bereits

- denkbare Risikosituationen der kommunalen Seite sowie der anderen

Beteiligten aufgezeigt werden, damit in gewissen Abständen entsprechende

Überprüfungen stattfinden können, und

- für den Fall von außergewöhnlichen Umständen

(Privatisierung, Schäden an den finanzierten bzw. geleasten Anlagen,

Steuerrechtsänderungen etc.) ein erster Einsatzplan enthalten sein,

damit ohne Zeitverlust mit dem "Krisenmanagement" begonnen und die Kommune

gegebe-nenfalls von einem ihr zustehendem Restrukturierungsrecht rechtzeitig

Gebrauch machen kann.

Die Kommune und das kommunale Unternehmen haben eine wirksame turnusmäßige Kontrolle sowohl des vertragskonformen Anlagenbetriebs als auch etwaiger Risikoveränderungen sicherzustellen. Die Rechtsaufsicht kann Auflagen hinsichtlich der Überwachungspflichten erteilen, wenn dies im Einzelfall notwendig ist.

6. Entscheidung der Rechtsaufsichtsbehörde

6.1 Verfahren

Gem. § 113 SächsGemO werden die Kommunen hiermit allgemein verpflichtet, die zuständige Rechtsaufsichtsbehörde bereits über die Absicht der Aufnahme von Vorverhandlungen zu einer CBL-Transaktion zu informieren. Hierdurch soll den Rechtsaufsichtsbehörden die Möglichkeit gegeben werden, ihre beratende Funktion bereits im Anfangsstadium ausüben zu können und gegenüber der antragstellenden Kommune, ihrem Arrangeur und ihren Rechts- und Transakti-onsberatern den erforderlichen zeitlichen Rahmen zur Prüfung der Genehmigungsfähigkeit einer CBL-Transaktion darzustellen.

Von der Rechtsaufsichtsbehörde sind die konkreten genehmigungsbedürftigen Vertragspflichten rechtsaufsichtlich zu prüfen und nicht nur deren Darstellung in einer Transaktionsbeschreibung. Zur Genehmigung gelangt allerdings typischerweise kein endverhandelter Vertragstext, sondern vielmehr das beabsichtigte Rechtsgeschäft, dem bestimmte, im Genehmigungsantrag zu benen-nende Eckwerte, auf die sich die Vertragspartner geeinigt haben, zugrunde liegen. Ergänzend ist der Rechtsaufsichtsbehörde daher der Vertragsentwurf vorzulegen. Die üblicherweise vom Tag der Genehmigung bis zum Vertragsabschluss (Closing) von den Vertragsparteien noch auszu-arbeitenden Einzelheiten sind durch die Genehmigung abgedeckt, soweit damit nicht die der Ge-nehmigung zugrunde gelegten Eckwerte verändert worden sind. Andernfalls wäre ein Genehmi-gungsnachtrag notwendig oder das Rechtsgeschäft ist unwirksam, § 120 Absatz 1 SächsGemO. Ferner sind der Rechtsaufsichtsbehörde der Beschluss des Kommunalen Hauptorgans sowie sämtliche Stellungnahmen, Gutachten und Bestätigungen (s.o. 5.14.2 und 5.15) vorzulegen.

6.2 Einholung eines unabhängigen Gutachtens

Reichen die vorgelegten Unterlagen ausnahmsweise nicht aus, um eine rechtssichere Beurteilung der Transaktion zu ermöglichen, kann die zuständige Rechtsaufsichtsbehörde zu einzelnen Rege-lungskomplexen zusätzlich ein Gutachten zu den sich daraus ergebenden rechtlichen und wirt-schaftlichen Risiken auf Kosten der antragstellenden Kommune in Auftrag geben (§ 26 Abs. 1 Satz 2 Nr. 2 VwVfG, § 1 Abs. 1 Satz 1, § 4 Abs. 1 Nr. 3 SächsVwKG).

6.3 Prüfung der Genehmigungsvoraussetzungen durch die Rechtsaufsichtsbehörde

6.3.1 Allgemeines

Bei der Prüfung der einzelnen Genehmigungstatbestände ist einerseits zu beachten, dass angesichts der Komplexität der Materie und der Tragweite der zu treffenden Genehmi-gungsentscheidung eine Versagung nicht auf formale Gründe im Rahmen einer isolierten Betrachtung einzelner Tatbestandsmerkmale gestützt werden darf. Obwohl dies von den einzelnen Genehmigungstatbeständen der Gemeindeordnung nicht vorausgesetzt wird, hat auch eine übergreifende Abwägung von Chancen und Risiken der Transaktion zu er-folgen. Angesichts der Haftungsrisiken, die mit einer rechtswidrigen Genehmigung ein-hergehen, muss eine Genehmigungsentscheidung andererseits auch einer gerichtlichen Überprüfung standhalten.

6.3.2 Wertpapieranlagen

Die Miet-Vorauszahlungen eines US-Trusts (sog. Transaktionsvolumen) kann bei großen CBL-Transaktionen durchaus über 1 Mrd. USD und der nach 30 Jahren von den Kommunen an den US-Trust zurückzuführende Betrag mehr als die doppelte Höhe erreichen. Daher kann eine Genehmigung im Hinblick auf die mögliche dauernde Gefährdung der Leistungsfähigkeit der Kommunen nur unter folgenden Auflagen und Bedingungen erteilt werden:

- Soweit die erhaltene Miet-Vorauszahlung in Wertpapieren angelegt wird,

dürfen nur Staatsanleihen, staatlich garantierte Schuldverschreibungen

oder durch Staatsanleihen oder Schuldverschreibungen derselben Bonität

besicherte Anlageprodukte mit einem Ra-ting von AAA (Standard & Poor´s)

und einem entsprechenden Rating der Agenturen Moody´s oder Fitch

gewählt werden. Andere staatlich garantierte oder besicherte Anla-geprodukte

sind zulässig, wenn der Rechtsaufsichtsbehörde eine detaillierte

Produktbe-schreibung samt Risikoanalyse vorgelegt wird, die eine vergleichbar

hohe Risikoabsiche-rung belegt und in der auch die Liquidität des

Produkts (für den Fall eines Austauschs) dokumentiert ist. Die erworbenen

Anlageprodukte sind gegen übereinstimmend mit höchster Bonität

bewertete Anlageprodukte auszutauschen, sofern nach dem Rating einer Agentur

die Möglichkeit besteht, dass eine weitere Abstufung zu einem Verfall

unter AA- (Aa3) führen würde.

- Soweit Banken oder Versicherungsunternehmen als Zahlungsübernehmer

eingesetzt werden, sind im Hinblick auf das während der gesamten Grundmietzeit

bestehende Insol-venzrisiko und die hiermit verbundene Eintrittspflicht

der Kommune nur Banken mit einer Bonität von mindestens AA- oder eine

westeuropäische Bank in staatlicher Träger-schaft auszuwählen.

Zudem ist durch geeignete Maßnahmen des Vertragscontrollings si-cherzustellen,

dass die eingeschalteten Bankinstitute bei einem Ratingverfall unter die

Stufe A- (A3) ausgewechselt werden.

6.3.3 Stellung eines Akkreditivs

Vereinbarungen zur bedingten Stellung von Akkreditiven sind als Sicherheiten für die kreditähnliche Zahlungsverpflichtung aus dem Haupt-Mietvertrag/Rück-Mietvertrag und somit als Sicherung von Krediten analog § 82 Abs. 6 Satz 2 SächsGemO einzustufen.

Die Gemeinde darf zur Sicherung eines Kreditgeschäfts keine Sicherheiten bestellen (§ 82 Abs. 6 Satz 1 SächsGemO). Die Rechtsaufsichtsbehörde kann allerdings Ausnah-men zulassen, wenn die Bestellung von Sicherheiten der Verkehrsübung entspricht (§ 82 Abs. 6 Satz 2 SächsGemO).

Für vorstehende Verpflichtungen können im Einzelfall Ausnahmen zugelassen werden. Es kann davon ausgegangen werden, dass sich auf dem speziellen Teilmarkt des CBL ei-ne Verkehrsübung herausgebildet hat, als auslösendes Ereignis für die Stellung von Sicherheiten Ereignisse (wie eine Ratingherabstufung der Bundesrepublik Deutschland) zu wählen, die in einem nur mittelbaren Zusammenhang mit der Leistungsfähigkeit des Schuldners (der Kommune) stehen und von ihm auch nicht beeinflusst werden können. In jedem Fall ist durch die Rechtsaufsichtsbehörde jedoch die Vereinbarkeit einer solchen Verpflichtung mit den Grundsätzen einer sparsamen und wirtschaftlichen Haushaltsfüh-rung (§ 72 Abs. 2 SächsGemO) zu prüfen: Ausgehend von einem Akkreditivbetrag in Höhe von 400 Mio. USD und einer Avalprovision von 0,20 % ergäben sich jährliche Mehrkosten von 0,8 Mio. USD.

6.3.4 Freistellungsverpflichtungen für das Quellen- und Umsatzsteuerrisiko

Die Kommunen verpflichten sich regelmäßig für das Quellen- und Umsatzsteuerrisiko des US-Trusts und der übrigen Vertragsbeteiligten (Mieten aus dem Haupt-Mietvertrag, dem Rück-Mietvertrag und Zahlungen an die darlehensgebende Bank) einzustehen. Fer-ner haben sie die Steuern zu erstatten, falls Wertverbesserungen an den Anlagen zu steu-erpflichtigen Einnahmen des US-Trusts führen.

Derartige Freistellungsverpflichtungen stellen ein gewährvertragsähnliches Rechtsge-schäft dar. Gewährverträge und ihnen wirtschaftlich gleichkommende Verpflichtungen dürfen nur unter engen Voraussetzungen eingegangen werden (§ 83 Abs. 2 und 3 Sächs-GemO). Eine diesbezügliche Genehmigung kann nur dann erteilt werden, wenn die Verpflichtung

- im Rahmen der Erfüllung einer kommunalen Aufgabe eingegangen

wird (§ 83 Abs. 2 Satz 1 SächsGemO),

- mit einer geordneten Haushaltswirtschaft vereinbar ist (§ 83

Abs. 2 Satz 3 i.V.m. § 82 Abs. 2 Satz 2 SächsGemO) und sie

- die dauernde Leistungsfähigkeit nicht gefährdet (§

83 Abs. 2 Satz 3 i.V.m. § 82 Abs. 2 Satz 3 SächsGemO).

Für vorstehende Verpflichtungen können - insbesondere im Hinblick auf Zahlungs-ströme, die nicht unter die Regelungen eines Doppelbesteuerungsabkommens fallen - nur nach intensiver Prüfung des Steuerrechtsänderungsrisikos Genehmigungen erteilt werden. In jedem Fall soll sich die Rechtsaufsichtsbehörde von den Rechtsberatern der Kommune eine schriftliche Analyse des Steuerrechtsänderungsrisikos vorlegen lassen.

6.3.5 Kumulierte Risiken

Auch wenn die Risiken, die sich aus einem einzigen CBL-Vertrag ergeben, als gering einzuschätzen wären, können sich aus der Risikoverwirklichung bei mehreren Transakti-onen die dauernde Leistungsfähigkeit einer Kommune beeinträchtigende Risiken erge-ben. Dies gilt insbesondere hinsichtlich von Risiken, die aus Rechtsänderungen (insbe-sondere 6.3.4) oder einem Ratingverfall (insbesondere 6.3.3) resultieren und alle Verträge betreffen können, die vergleichbare Regelungen enthalten. Dieser Gesichtspunkt ist bei der Risikoabwägung in Bezug auf solche Kommunen zu beachten, die bereits mehrere CBL-Transaktionen abgeschlossen haben.

6.3.6 Verwendung des Barwertvorteils

Der Barwertvorteil ist mindestens zur Hälfte zweckgebunden in eine Rücklage einzustel-len oder alternativ zur außerplanmäßigen Schuldentilgung zu verwenden. Der verblei-bende Teil des Barwertvorteils darf nur für Investitionen i.S.v. Nr. 15 der Anlage zur KomHVO verwendet werden. Die Zinsersparnis im Fall einer Schuldentilgung ist über den gesamten Zeitraum der Transaktion zweckgebunden einer Rücklage zuzuführen.

Es ist bislang höchstrichterlich nicht entschieden, ob eine Gemeinde, die eine gebührenfi-nanzierte Einrichtung verleast, den Nettobarwertvorteil dem Gebührenhaushalt gutschrei-ben muss. Die Rechtsaufsicht hat die Kommune daher auf das Risiko von möglichen Klagen durch Gebührenzahler hinzuweisen.

7. In-Kraft-Treten

Diese Verwaltungsvorschrift tritt mit Wirkung vom 26. August 2003 in Kraft.

Dresden, den 26. August 2003

Der Staatsminister des Innern

Horst Rasch

Der Staatsminister der Finanzen

Dr. Horst Metz 13

Anlage

Typische Struktur einer CBL-Transaktion

A. Zusammenfassung

Eine CBL-Transaktion umfasst zur Zeit mehrere Dutzend Einzelverträge mit mehr als 1.000 Seiten, die in englischer Sprache abgefasst sind. Als anzuwendendes Recht wird stets US-amerikanisches Recht (bspw. das Recht des Staates New York) und als Gerichtsstand ein US-Bundesstaat vereinbart.

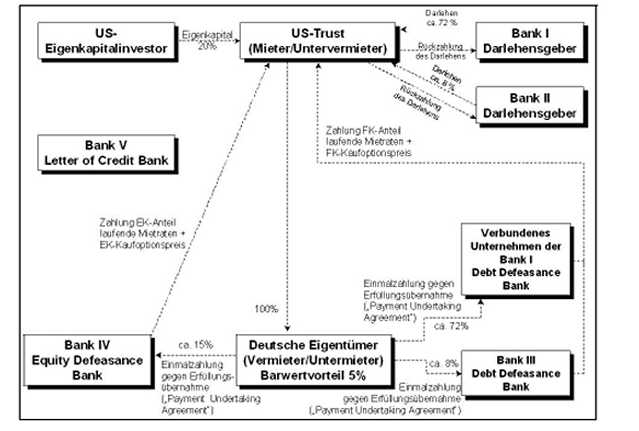

Gegenstand von CBL-Transaktionen ist die Vermietung langlebiger Wirtschaftsgüter ei-ner Kommune (z. B. Straßenbahnwagen, Straßenbahn-Schienennetze, Krankenhäuser, Trinkwasser- und Abwasseranlagen) an einen von einem ausländischen Investor gegrün-deten US-Trust über einen sehr langen Zeitraum (Haupt-Mietvertrag bis zu 99 Jahre) un-ter umgehender Rück-Anmietung durch die betreffende Kommune für einen Zeitraum von etwa 30 Jahren (Grundmietzeit). Eine typische Vertragsstruktur des CBL bildet folgende Darstellung ab.(1)

Zur Vertragsbeendigung ist vorgesehen, dass durch die Ausübung einer für den Ablauf der Grundmietzeit vorgesehenen Kaufoption die Kommune an Stelle des US-Trusts in den Haupt-Mietvertrag tritt. Hierdurch wird die Kommune gleichzeitig Vermieter und Mieter des Haupt-Mietvertrags, weshalb dieser durch Konfusion erlischt und die Trans-aktion beendet ist.

Die oberste Steuerbehörde der USA, der Internal Revenue Service (IRS), hat vor diesem Hintergrund CBL-Verträgen mit ausländischen Städten mit der sog. Lease In Lease Out-Struktur (LILO) in Erlassen vom 11. März 1999 und 4. November 2002 aus Mangel an wirtschaftlicher Substanz die steuerliche Anerkennung versagt.(2) Die CBL-Vertrags-strukturen wurden in der Folge an die neue Erlasslage angepasst und wurden zu der heu-tigen sog. Service Contract Struktur fortentwickelt:

Der für die steuerliche Anerkennung notwendige wirtschaftliche

Gehalt solcher Trans-aktionen wird nunmehr u.a. dadurch dargestellt, dass

in dem Rück-Mietvertrag mit der Kommune die im internationalen Exportleasing

üblichen Sicherheiten, Anerkenntnisse, Freistellungsverpflichtungen

und Vertragsstrafen vereinbart werden. Hieraus ergeben sich Freistellungs-

und Vertragsrisiken für die beteiligte Kommune, auf die in der VwV

CBL unter Nr. 4.2 - 4.3 eingegangen wird.

Im Fall der Ausübung der Option hat die Kommune an den US-Trust

einen Optionspreis zu zahlen. Zur Sicherstellung der Zahlung dieses Optionspreises

und der laufenden Miet-raten wird die Vorauszahlung des US-Trusts von der

Kommune entweder an Banken oder Versicherungsunternehmen (die als Zahlungsübernehmer

fungieren) weitergeleitet oder in festverzinslichen Anleihen angelegt.

Aus diesen sog. Deckungsgeschäften ergibt sich ein Anlagerisiko (Nr.

6.3.2 VwV CBL).

Für den Fall, dass die Kommune die Kaufoption nicht ausübt, tritt ein Betreibervertrag (sog. Service-Contract) in Kraft. Definitionsgemäß scheiden dabei die jeweilige Kommu-ne und mit ihr verbundene Unternehmen als Anlagenbetreiber aus. Die Kommune ist dabei zu jährlichen Zuzahlungen an den US-Trust verpflichtet (Nr. 4.3 der VwV CBL), die dieser neben den von den Endnutzern der betreffenden Anlage vereinnahmten Entgelten und sonstigen Einnahmen erhält.

Motiv für den Vertragsabschluss des ausländischen Investors ist, dass er insbesondere die Vorauszahlungen für sämtliche Verpflichtungen des US-Trusts aus dem Haupt-Miet-vertrag mit steuerpflichtigen Einkünften verrechnen kann. Die dadurch zu erzielenden Steuervorteile bewegen sich in Größenordnungen von 15 - 20 % des Transaktionsvolumens(3). Motiv für die beteiligte Kommune ist, dass sie für ihre Mitwirkung an der Transaktion einen Teil der erzielbaren Steuerersparnisse, den sog. Barwertvorteil erhält.

B. Formaler Transaktionsaufbau

Der grundlegende Vertrag einer CBL-Transaktion ist der Rahmenvertrag (sog. Participation Agreement). Er enthält allgemeine Bestimmungen, die für sämtliche der abzuschließenden Verträge gelten. In ihm vereinbaren die Vertragsparteien auch explizit den Abschluss der weiteren Verträge (sog. Transaktionsverträge). In dem Rahmenvertrag sind typischerweise insbesondere die allgemeinen Verpflichtungen jeder Vertragpartei (Covenants), Zusicherungen und Gewährleistungen (Representations and Warranties) sowie Freistellungsverpflichtungen (Indemnities) geregelt.

Typische weitere Transaktionsverträge sind nach dem heutigen Marktstandard der Trans-aktionen neben den verschiedenen Mietverträgen und einem Betreibervertrag (Service Contract) insbesondere ein

- Zugangs- und Betriebsunterstützungsvertrag (Access & Support

Agreement),

- US-Trustvertrag (US-Trust Agreement),

- Darlehensvertrag (Loan Agreement),

- Treuhandvertrag (Escrow Agreement),

- Bankbürgschaftsvertrag - Akkreditiv (Acceptable Letter of Credit),

- Garantievertrag (Transaction Guaranty),

- Umsatzsteuervertrag (VAT Agreement),

- Nießbrauchsbestellungsvertrag (Usufruct Agreement),

- Vertrag über beschränkte persönliche Dienstbarkeiten

(Servitude Consent),

- Schuldanerkenntnis (Acknowledgement of Lease Obligations),

- Abtretungsvertrag (Assignment of Acknowledgement),

- Vertrag über Deckungsgeschäfte (Hedging Arrangements),

- SWAP-Vertrag

- Zahlungsübernahmevertrag (Payment Undertaking Agreement),

- Verpfändungsvertrag (Pledge and Security Agreements)

- Verwahrungsvertrag (Custody Agreement) sowie ein

- steuerrechtlicher Vertrag (Tax Indemnity Agreement - TIA).

C. Vertragsinhalte

I. Mietverträge

1. Hauptmietvertrag (Head Lease)

Der kommunale Eigentümer des Anlagevermögens, dessen Wert von einem ame-rikanischen Gutachter ermittelt wurde - das Ergebnis der Wertermittlung liegt in der Re-gel nicht unerheblich über dem linear abgeschriebenen Restbuchwert der Anlagen - schließt mit einem von einem ausländischen Investor gegründeten US-Trust einen Miet-vertrag über einen sehr langen Zeitraum, der die ermittelte Restnutzungsdauer regelmä-ßig um 25 % übersteigt (= Hauptmietvertrag/Head Lease).

Der dem US-Investor vorgeschaltete US-Trust fungiert als Treuhänder für den Investor. Es handelt sich bei dem US-Trust um ein Treuhandvermögen nach US-Recht (sog. Speci-al oder Single Purpose Vehicle - SPV), das unmittelbarer Vertragspartner der deutschen Kommune wird.

Stehen die zu vermietenden Anlagen sowie der dazugehörige Grund und Boden im Eigentum einer kommunalen Gesellschaft (GmbH; AG), könnte die jeweilige kommunale GmbH oder AG die Transaktion selbst - also ohne direkte Einbindung der jeweiligen Kommune - abwickeln.

Dennoch sehen die Verträge typischerweise vor, dass am Tag des Vertragsabschlusses

- die kommunalen Gesellschaften die Anlagen und ggf. auch die Grundstücke

zu-nächst an die jeweilige Kommune vermieten,

- die das Anlagevermögen ihrerseits an den US-Trust weitervermietet

und

- von dem Trust für ca. 30 Jahre zurückmietet.

Der Grund für die Einbindung der Kommune besteht in ihrer Bonität, da sie - im Gegen-satz zu einer kommunalen Gesellschaft - insolvenzunfähig ist.

2. Rück-Mietvertrag (Sublease)

Gleichzeitig vereinbaren die Kommune und der US-Trust einen Rück-Mietvertrag über das Anlagevermögen (Sublease) für einen Zeitraum von etwa 30 Jahren (Grundmietzeit). Durch diesen Vertrag erhält bzw. behält die Kommune bzw. ihr kommunales Unterneh-men das Recht auf dessen ungestörte Nutzung bei.

3. Kaufoption

Durch eine für den Ablauf der Grundmietzeit vorgesehene Kaufoption erhält die Kom-mune die rechtliche Möglichkeit, an Stelle des US-Trusts in den Hauptmietvertrag einzu-treten, indem sie dessen Rechte aus dem Hauptmietvertrag gegen Leistung einer Zahlung (= Optionspreis) erwirbt. Im Fall der Ausübung der Option wird die Kommune gleichzei-tig Vermieter und Mieter aus dem Head Lease, weshalb dieser durch Konfusion erlischt und die Transaktion beendet ist.

4. Service Contract

Die Vertragsgestaltung muss zwingend den Fall berücksichtigen, dass die Kaufoption nicht ausgeübt wird, d.h. die Vertragsbeziehungen nicht nach Ablauf der Grundmietzeit enden. Insbesondere aus U.S.-Sicht muss für diesen Fall eine Regelung getroffen sein, die eine Fortführung der langfristigen Vermietung über die Grundmietzeit hinaus denkbar macht.

Hierzu wird eine Art Betreibervereinbarung (Service Contract") abgeschlossen, für de-ren Ausgestaltung sich aus heutiger Sicht noch kein Standard herausgebildet hat. Hin-sichtlich der Kaufoption muss die Kommune regelmäßig zusichern, dass keinerlei recht-lich oder wirtschaftlich zwingende Gründe vorliegen, diese auch tatsächlich auszuüben. Diesen Zusicherungen kommt besonderes Gewicht zu, da eine unzutreffende oder nicht eingehaltene Zusicherung zu einem Vertragsverletzungsfall führen kann, bei dem das Ri-siko der US-steuerlichen Anerkennung der Transaktion auf die Kommune übergeht.

5. Mietvertragliche Verpflichtungen

- Verpflichtung zur Zahlung sog. Kündigungswerte an den Investor

- Verpflichtung zur Zahlung sog. Beendigungswerte an den Investor

- Verpflichtung zur Leistung jährlicher Zuzahlungen/Kapazitätspauschalen

Bei einer durch die Kommune verursachten vorzeitigen Beendigung der

Transaktion ist der Marktwert der Anlage (sog. Beendigungswert) oder -

falls dieser höher ist - der sog. Kündigungswert zu entrichten.

Bei Untergang, Zerstörung, Beschlagnahme und Ähnlichem ist

mindestens der Kündi-gungswert fällig. Geregelt ist regelmäßig

ferner der teilweise Verlustfall. Dann ist ent-sprechend der anteilige

Kündigungswert zu zahlen.

Diese beide Zahlungsverpflichtungen können auf einen dreistelligen Mio.-US-Dollar-Betrag lauten und ein Mehrfaches des erhaltenen Barwertvorteils ausmachen, da sie die (Nachsteuer-)Rendite des Investors zuzüglich der Kosten durch die Kommune sichern.

Im Falle der Nichtausübung der Kaufoption am Ende des Rück-Mietvertrages und der vorzeitigen Beendigung des Rück-Mietvertrag gelangt der US-Trust in den Besitz der Anlagen auf der Grundlage einer Betreibervereinbarung (Service Contract) oder auf der Grundlage der Zugangs- und Betriebsunterstützungsvereinbarung (Access & Support Agreement) und kann die betreffende Anlage selbst oder durch einen Dritten betreiben. Zur Sicherung dieser Rechte des US-Trust werden regelmäßig dingliche Sicherheiten in Form von beschränkten persönlichen Dienstbarkeiten am Anlagegut bzw. am Grundstück zu Gunsten des US-Trusts bestellt.

Obgleich sich für die Ausgestaltung dieser Konstellation aus heutiger Sicht noch kein einheitlicher Standard herausgebildet hat, kann davon ausgegangen werden, dass die Transaktionsverträge der Kommune regelmäßig folgende Minimalverpflichtungen vorge-ben:

Als Gegenleistung für das nicht zurückgeführte aufgezinste Kapital (den sog. Options-preis) erhält der US-Trust die von den Endnutzern vereinnahmten Entgelte und sonstigen Einnahmen sowie jährliche Zuzahlungen von der Kommune, die ihm eine bestimmte An-lagerendite sichert und die - abhängig von den tatsächlich vereinnahmten Entgelten und sonstigen Einnahmen - entsprechend variieren kann (System Incentive Payments/Capaci-ty Availability Charge). Eine solche Kapazitätspauschale, die für einen Zeitraum von über 20 Jahren zu entrichten ist, kann bei einem Transaktionsvolumen von rund 700 Mio. USD den jährlichen Betrag von 100 Mio. USD. überschreiten.

II. Finanzierungsstrukturen

1. Zahlungsströme

a) Einmal-Zahlung

Zur Darstellung des Erwerbs des wirtschaftlichen Eigentums für US-Zwecke zahlt der US-Trust die Mietraten für den Hauptmietvertrag bei Abschluss der Transaktion im Vor-aus an die Kommune (Vorauszahlung). Durch diese Vorauszahlung erhält die Kommune die Mittel für sämtliche Mietraten über die gesamte Laufzeit des Rück-Mietvertrages ein-schließlich der Mittel, mit denen der Preis für die Ausübung der Option und der Barwert-vorteil bestritten werden sollen.

Der US-Trust erbringt typischerweise ca. 20 % dieser Vorauszahlung aus seinem Eigen-kapital und finanziert die verbleibenden ca. 80 % des an den Eigentümer des Anlagever-mögens zu zahlenden Betrages durch eine Darlehensaufnahme.

b) Zahlungen während der Laufzeit

In der Regel wird diese Vorauszahlung - abzüglich des beim Eigentümer des Anlage-vermögens verbleibenden Barwertvorteils - an Bankinstitute (Defeasance-Banken) oder Versicherungsunternehmen weitergeleitet (sog. Deckungsgeschäfte zur Sicherstellung der Zahlung der künftigen Mietraten und des Optionspreises). Dabei verpflichten sich diese Institute, alle Zahlungsverpflichtungen aus dem Rück-Mietvertrag zu erfüllen und ggf. den Optionspreis zu entrichten (Payment Undertaking Agreement - PUA).

c) Barwertvorteil

Die Differenz zwischen der erhaltenen Vorauszahlung und dem an die die Vertragserfül-lung übernehmenden Institute weiterzuleitenden Betrag stellt den sog. Barwertvorteil dar (ca. 3 - 5 % der erhaltenen Vorauszahlung), der bei der Kommune verbleibt.

2. Verpflichtungen im Rahmen der Finanzierungsstruktur

a) Freistellungsverpflichtungen für das Quellen- und Umsatzsteuerrisiko und bei Rechtsänderungen

Die Kommune verpflichtet sich regelmäßig, für das Quellen- und Umsatzsteuerrisiko des US-Trusts und der übrigen Vertragsbeteiligten (Mieten aus dem Haupt-Mietvertrag, dem Rück-Mietvertrag und Zahlungen an die darlehensgebende Bank) einzustehen.

Ferner haben sie die Steuern zu erstatten, falls Wertverbesserungen an den Anlagen zu steuerpflichtigen Einnahmen des US-Trusts führen.

b) Bedingte Verpflichtung zur Bestellung eines Akkreditivs

Die Kommune verpflichtet sich, ein mit einem Bankinstitut abzuschließendes Akkreditiv in Höhe des sogenannten Maximum Credit Support Payment Amount als Sicherheit zu stellen. Auslösende Ereignisse für die Verpflichtung zum Stellen eines Akkreditivs kön-nen insbesondere ein Ratingverfall der Bundesrepublik Deutschland oder des Freistaates Sachsen (um zwei oder drei Stufen) sein.

Die Kosten für das Akkreditiv (sog. Avalprovision) sowie für einen eventuellen Aus-tausch der Akkreditiv-Bank - wenn sie ihrerseits das für sie erforderliche Rating nicht mehr erfüllt - trägt die Kommune. Wird der Akkreditivgeber selbst in Anspruch genom-men und zahlt er für die Kommune, nimmt er in dieser Höhe bei der Kommune Rück-griff.

c) Freistellungsverpflichtung für die Margenerwartung der darlehensgebenden Bank

Die Kommune verpflichtet sich nach dem heutigen Marktstandard der Transaktionsverträge

gegenüber der darlehensgebenden Bank des US-Trusts zur Kostentragung,

falls sich die Vorschriften für die Eigenkapitalunterlegung nachteilig

ändern oder sich ihr Status entsprechend ändert (Margenerwartung).

Diese Vereinbarung unterliegt deutschem Recht.

Anmerkungen zur Anlage :

(1) Entnommen aus Kroll, Leasing-Handbuch für die öffentliche Hand, 9. Aufl., S. 108

(2) Beide Erlasse sind abrufbar unter den Adressen:

http://www.irs.gov/pub/irs-utl/rev_rul_1999-14.pdf und

http://www.irs.gov/pub/irs-irbs/irb02-44.pdf

(3) Vgl. Brune, US Cross-Border Lease: Ein modernes Finanzinstrument

mit Risiken, S. 9 (erschienen in der Reihe SGK-Argumente - Nr. 17 - der

Sozialdemokratischen Gemeinschaft für Kommunalpolitik in Nordrhein-Westfalen.

Sie kann unter der Adresse: http://www.sgk-online.net/servlet/PB/menu/1216464/

bezogen werden)