Zurueck zur

Homepage

FINANZSYSTEM. Beim Platzen der Immobilienblase

wären nicht nur Spekulanten und Anleger betroffen, sondern die Masse

der kleinen Häusle"-Bauer, die sich in den letzten Jahren immens

verschuldet haben.

Immobilienblase bedroht Weltwirtschaft

Der Zusammenbruch der New Eco-nomy-Blase an den Aktienmärkten war

ein Jahrhundertereignis. Innerhalb von drei Jahren, zwischen März,

2000 und März 2003, wurden dabei rund 15 Billionen Dollar an Papierwerten

vernichtet. Die Aktienbewertungen fielen im Durchschnitt um 50%, die Kurse

unzähliger Internet-firmen um 99% und mehr.

Nur wenige Jahre später steht die Welt erneut vor einer finanziellen

Megakatastrophe. Und diesmal haben wir es mit einem Zerstörungspotential

zu tun, das dasjenige des Ak-tiencrashs noch um ein Vielfaches übersteigt:

Es droht das Platzen der globalen Immobilienpreisblase, und damit einhergehend

der Bankrott vieler Millionen Privathaushalte sowie die plötzliche

Umwandlung von einigen Billionen Dollar an Hypothekenkrediten in nichtrückzahlbare

Schulden.

Die anhaltende Spekulationsorgie auf den Wohnimmobilienmärkten,

die in sämtlichen angelsächsischen Ländern auf die Spitze

getrieben wird, aber auch längst eine Reihe von Ländern des europäischen

Kontinents erfaßt hat, sprengt alle historischen Maßstäbe

zumindest in den letzten 100 Jahren. Lediglich Deutschland und Japan

stehen hier im Abseits. Dies liegt aber nur daran, daß beide Länder

schon zu Beginn der neunziger Jahre ihre Erfahrungen mit geplatzten Immobilienblasen

machen mußten. Der Notverkauf der HypoVereinsbank ist eine Spätfolge

dieser Ereignisse. In Japan wurden seit 1995 fast eine Billion Dollar an

Steuergeldern und Noten-bänkkrediten für die Rettung des andernfalls

vollständig insolventen Bankensystems aufgewendet.

Der Londoner Economist hat kürzlich eine spezielle Untersuchung

zu dem weltweiten Phänomen der aktuellen Immobilienpreisinflation

angestellt und kommt zu dem Schluß, daß wir es hier mit der

größten Blase der Geschichte" zu tun haben: Nie zuvor sind

die Preise für Wohnimmobilien so stark angestiegen, über einen

so langen Zeitraum, und in so vielen Ländern, wie heute."

Allein in den letzten fünf Jahren erhöhte sich dabei der Marktpreis

von Wohnimmobilien in den wichtigsten Volkswirtschaften der Welt von 30

auf 70 Billionen Dollar. Damit übertrifft schon der Zuwachs der Immobilienbewertungen

seit dem Jahre 2000 (40 Billionen Dollar) deutlich den Gesamtwert sämtlicher

Aktien weltweit im Frühjahr 2000 (32 Billionen Dollar).

Die Liquidität zum Aufpumpen dieser neuen Blase kann also nur zu

einem geringen Teil aus Finanzwerten stammen, die der eine oder andere

Anleger rechtzeitig aus den Aktienmärkten retten konnte. Der Anstieg

der Immobilienpreise in den letzten fünf Jahren beläuft sich

auf 100% des addierten Bruttoinlands-produkts der betrachteten Länder.

Im Vergleich dazu brachten es die Aktienmarktblasen, die in den Jahren

1929 und 2000 platzten, lediglich auf fünfjährige Zuwächse

von 55% bzw. 80% des Bruttoinlandsprodukts.

Angefacht wurde die Wohnimmobilienspekulation durch die führen-,

den Zentralbanken. Sie öffneten nach dem Aktiencrash ihre Geldschleusen,

um das globale Banken-und Finanzsystem, zumindest kurzfristig, vor dem

Untergang zu retten. Die Strategie war die Re-Inflationie-rung der Finanzwerte.

Um die frisch erzeugte Liquidität in der finanziellen Sphäre

zu binden, mußten zugleich verstärkte Anstrengungen zur Knebelung

der Realwirtschaften erfolgen.

In den schon weitgehend deindustrialisierten angelsächsischen Ländern,

in denen der Konsum typischerweise zwei Drittel der gesamten Güternachfrage

ausmacht, ging man etwas anders vor. Durch finanzielle Deregulierung und

die Einführung neuer Finanztechniken wurde das Volumen von Hypothekenkrediten

gewaltig aufgebläht. Ein übriges taten die historisch niedrigen

Zentralbankzinsen. Insgesamt wurden auf diese Weise die Privathaushalte

in Scharen dazu getrieben, immer höhere Hypothekenschulden aufzunehmen.

Während die Haushalte nun glauben, jeden Tag reicher zu werden,

und ihnen auch eingeräumt wurde, einen Teil der neuen Hypothekenschuld

für ihren Konsum zu verwenden, sind im Gegenzug die Finanzforderungen

der Banken um viele Billionen Dollar gestiegen. Diese bilden dann wiederum,

beispielsweise als Sicherheiten bei Anleihen oder Kreditderivaten, die

Basis für waghalsige Finanztransaktionen aller Art in einem vielleicht

größeren Volumen.

Die Zentralbanken können ihre Hände in Unschuld waschen. Denn

Vermögenswerte, und dazu zählen auch die Immobilienpreise, werden

bei der Berechnung von Inflatonsraten nach gängiger Auslegung geldtheoretischer

Dogmen nicht berücksichtigt. Billionen Dollar in Finanzblasen hineinzupumpen,

ist danach kein Problem. Sobald aber Notenbankkredite für produktive

Investitionen zur Sprache kommen, ist angeblich stets die Geldwertstabilität"

gefährdet.

USA im Zentrum der globalen Hauspreisblase

Im Zentrum der globalen Immobilienpreisblase stehen die USA, auch wenn

einige andere Länder einen höheren relativen Preisanstieg zu

verzeichnen haben. Sowohl der durchschnittliche Kaufpreis wie die Anzahl

der Käufe bereits vorher bezogener Wohnimmobilien erreichte im Juni

den höchsten Stand aller Zeiten. Die jährliche Inflationsrate

liegt hier zur Zeit bei 15,6%, so hoch wie zuletzt vor 25 Jahren. Eine

rasant steigende Zahl von Immobilienkäufen werden in den USA inzwischen

von Personen getätigt, die erstens gar nicht darin wohnen wollen,

zweitens keinen Dollar für den Hauskauf sofort auf den Tisch legen

müssen, und drittens selbst ganz genau wissen, daß das Haus

den Kaufpreis überhaupt nicht wert ist. Wie geht das?

Erstens sind Wohnimmobilien zum reinen Spekulationsobjekt verkommen.

Einige Objekte wechseln innerhalb eines Jahres mehrfach den Besitzer, ohne

daß jemals einer von ihnen auch nur auf den Gedanken käme, dort

einzuziehen. Zweitens gibt es heutzutage bei Hypotheken die tollsten Kreditmechanismen.

Bei 42% aller Transaktionen durch Erstkäufer strecken die Banken den

gesamten Kaufbelrag vor und verlangen keinerlei Anzahlung.

Besonderer Beliebtheit erfreuen sich tilgungsfreie Hypotheken. Dabei

müssen die Schuldner während der Laufzeit lediglich die Zinsen

zahlen und erst am Schluß den vollen Kreditbetrag ideal für

den schnellen Kauf und Wiederverkauf. Sodann werden sogar verstärkt

Hypotheken mit negativer Amortisation" vergeben. Hier zahlen die Schuldner

während der Laufzeit weder Tilgungen noch Zinsen. Letztere werden

einfach ständig auf die ursprüngliche Kreditsumme draufge-schlagen.

In Kalifornien werden heute 60% aller Hauskäufe mit Krediten ohne

Tilgung oder sogar mit negativer Amortisation finanziert. Noch vor drei

Jahren waren es lediglich 8%.

In den US-Staaten, in denen die Hauspreise weiterhin dramatisch anstiegen

hierzu gehören etwa New York, Kalifornien und Florida wird zudem

die Hälfte aller neuen Hypotheken mit floatenden Zinsraten abgewickelt.

Momentan fallen dabei Zinsen an, die unterhalb der durchschnittlichen Rate

für Hypothekenkredite liegen. Aber sobald die US-Notenbank Federal

Reserve die Zinsen anhebt, werden die floatenden llypothekenzinsen rasant

ansteigen.

All dies schafft ideale Bedingungen für die extreme Ausweitung

der Immoblllens|x'kulation. Wer heute noch kauft, weiß ganz genau,

daß er bei Irrwlt/lgen Preisen einsteigt, die durch das Kaufobjekt

in keiner Weise gerechtfertigt sind. Aber wie Immer auf dem Höhepunkt

einer Finanzblase treibt ihn die Erwartung, in Kürze einen Dummen

zu finden, der ihm das Objekt zu einem noch höheren Preis abkauft.

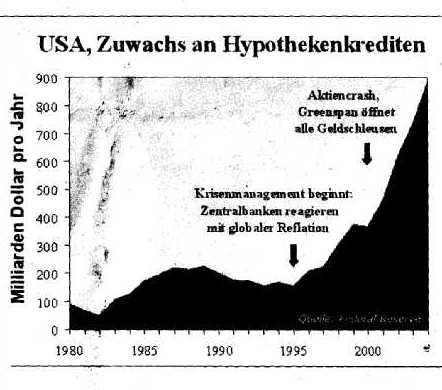

Kein Wunder, daß das Volumen an ausstehenden Hypothekenkrediten

explodiert. Bis Mitte der neunziger Jahre lag die

Jahresrate der Neuverschuldung bei US-Hypotheken stets im Bereich von

200 Mrd.$. Sie stieg dann auf 303 Mrd. Dollar im Jahre 1998 und 368 Mrd.$

im Jahre 2000. Nach dem Aktiencrash ging es richtig los: 628 Mrd.$ im Jahre

2002 und 904 Mrd.$ im Jahre 2004. Insgesamt wurden in den USA nunmehr 8

Billionen Dollar an Hypothekenkrediten aufgehäuft.

Einen erheblichen Teil dieser Forderungen haben die beteiligten Banken

an die beiden halbstaatliche Finanzinstitutionen Fannie Ma und Freddie

Mac weiterverkauft Diese wiederum haben ihre Transaktionen mit der Ausgabe

von Anlei hen refinanziert, die sich weltweit im Umlauf befinden und nicht

zuletzt um den Dollar zu stabilisieren von asiatischen Zentralbanken

gehalten werden.

Weil aber die Differenz der Zinsen, welche Fannie und Freddie einerseits

über die Hypotheken erhält, und andererseits über die Anleihen

bezahlen muß, sich in unberechenbarer Weise entwickeln können,

haben sich beide Institute zudem in Billionenhöhe mit Zinswetten auf

den Derivatmärkten engagiert.

Immer häufiger wird in letzter Zeit die Frage gestellt, ob denn

der amerikanische Steuerzahler am Ende bei einer Rettungsaktion von Fannie

oder Freddie einspringen muß. Eines ist klar: Sollten die amerikanischen

und weltweiten Hauspreisblasen platzen, und dies müssen sie unweigerlich

in naher Zukunft, dann wird weder im Finanz- und Währungssystem noch

in der Weltwirtschaft irgendein Stein auf dem anderen bleiben.

Lothar Komp

(Gescannter Bericht aus der Internationalen Wochenzeitung "Neue

Solidarität", 32. Jahrgang Nr.32 vom 10.08.2005)