von Dr. Rolf Gerlach, Präsident des Westfälisch-Lippischen Sparkassen- und Giroverbandes

Vortrag im Bank- und Börsenseminar der Universität zu Köln vom 19. Mai 1999

1. Einleitung

2. Sparkassen als Wirtschaftsunternehmen mit öffentlichem Auftrag Zielsystem und Prinzipien

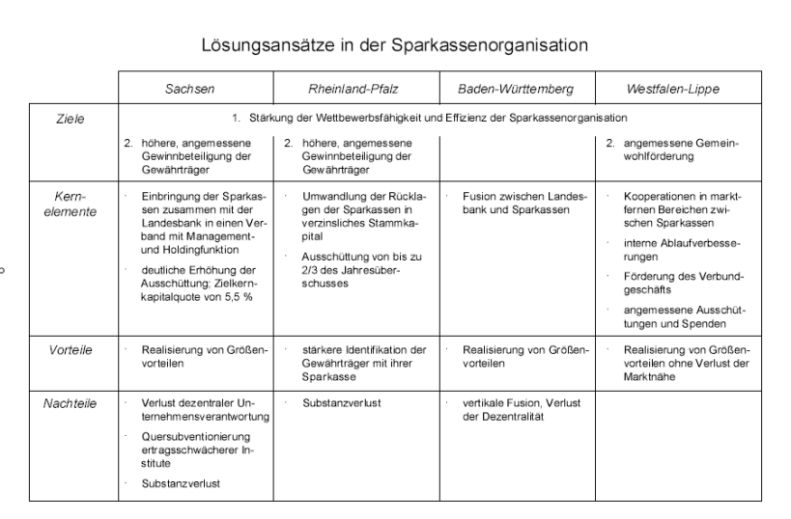

3. Strukturreformen in den Bundesländern Sachsen, Rheinland-Pfalz und Baden-Württemberg

3.1 Ziele der diskutierten Reformen

3.2 Sachsen: Übertragung der Sparkassen und Landesbank auf den Sachsen-Finanzverband

3.3 Rheinland-Pfalz: Umwandlung der Rücklagen von Sparkassen in Stammkapital

3.4 Baden-Württemberg: Fusion zwischen Landesbank und Sparkasse

4. Westfalen-Lippe als bewährte Alternative

5. Zusammenfassung

1. Einleitung

Sehr geehrter Herr Professor Büschgen,

sehr geehrte Damen und Herren,

herzlich bedanke ich mich bei Ihnen, sehr geehrter Herr Professor Büschgen,

für Ihre Einladung. Gerne nehme ich die Gelegenheit wahr, ein aktuelles,

von Vor-Urteilen nicht freies, durchaus unübersichtliches Thema,

nämlich Strukturfragen

in der Sparkassenorganisation, zu diskutieren. Das wird nicht ganz

einfach. Man schießt nämlich auf ein sehr schnell sich bewegendes

Ziel. Fast täglich gibt es Neuigkeiten.

Der Sachstand ist nach meinem Wissen zur Zeit etwa folgender:

In den Bundesländern Sachsen, Rheinland-Pfalz und Baden-Württemberg sind Schritte unternommen worden, die Strukturen in der Sparkassenorganisation zu ändern. Diese realisierten oder geplanten Änderungen stehen wegen ihres möglichen Modellcharakters im Mittelpunkt meines Vortrages. Die Diskussion, Sparkassen privatisieren zu wollen, vernachlässige ich, weil es sich dabei weniger um bankwirtschaftliche, sondern mehr um ordnungspolitische Fragen handelt und weil letztere zur Zeit etwas in den Hintergrund getreten sind. (Was ich, bezogen auf politische Entwicklungen allgemein, für einen eher bedauerlichen Trend des Zeitgeistes halte.)

Auslöser, die Strukturen innerhalb der Sparkassenorganisation auf den Prüfstand zu stellen, ist neben geänderten Nutzenanforderungen der Gewährträger und neu betonten Zielen regionaler Finanzplatzpolitik der zunehmende Wettbewerb in der Kreditwirtschaft. Internationalisierung, neue Möglichkeiten der Informations- und Kommunikationstechniken sowie ein geändertes Kundenund Anlageverhalten führen zu einem erhöhten Preis- und Margendruck. Das zwingt die Kreditinstitute, ihre Erträge zu steigern oder ihre Kosten zu reduzieren, und das oder ist in einem nicht ausschließenden Sinne zu verstehen. Zu überlegen ist jedoch, welche Schlussfolgerungen aus dieser Erkenntnis mit Blick auf die Strukturen der Sparkassenorganisation zu ziehen sind.

Um bestehende oder neue Strukturen zu beurteilen, muss die Frage gestellt werden: Was sollen Strukturen leisten? Organisationsstrukturen sollen dazu beitragen, die Ziele einer Organisation zu erreichen. Das heißt: Maßstab zur Beurteilung der Effizienz von Organisationsstrukturen sind die Ziele vor dem Hintergrund sich ändernder Markt- und Wettbewerbsverhältnisse Ein Kreditinstitut kann dabei seine Ziele nur dann erreichen, wenn Eigenkapital zumindest im bankaufsichtsrechtlich notwendigen Umfang zuzüglich eines hinreichenden Risiko- und Wachstumspuffers vorhanden ist.

Im Folgenden werde ich Ihnen im ersten Schritt die Ziele der Sparkassen vorstellen, die sich durchaus von denen anderer Kreditinstitute unterscheiden. Hierbei ist vor allem auf die herausragende Bedeutung des Eigenkapitals einzugehen. Eigenkapital ist der entscheidende Produktions- und Engpassfaktor der Kreditinstitute. Mit dem Faktor Eigenkapital werden gleichzeitig jene Eigentums- und Verfügungsrechte festgelegt, die die Anreize für das Handeln der Entscheidungsberechtigten setzen und auf diese Weise die Zielerreichung beeinflussen.

Ergänzend werde ich Grundprinzipien der Sparkassenorganisation nennen, die wesentliche Rahmenbedingungen für die Sparkassenarbeit bilden. Dabei werde ich darlegen, warum sie zur Erreichung der Ziele der Sparkassen notwendig sind.

In einem zweiten Schritt werde ich die strukturellen Kernelemente der

vorgesehenen Sparkassenreformen in den Bundesländern Sachsen, Rheinland-Pfalz

und Baden-Württemberg erläutern. Beurteilungsmaßstab ist

dabei die Frage, inwieweit die Ziele der Sparkassen gefördert werden

und welchen Einfluss die Maßnahmen auf das Eigenkapital haben

.

Der dritte Schritt ist eine Art Schlussfolgerung. Darin werde ich Antworten

der westfälisch-lippischen Sparkassen auf die kommenden Wettbewerbsherausforderungen

darstellen. Dass unsere Antworten von den Reformvorschlägen in den

drei Bundesländern abweichen, wird Sie wahrscheinlich nicht wundern.

2. Sparkassen als Wirtschaftsunternehmen mit öffentlichem Auftrag Zielsystem und Prinzipien

Sehr geehrte Damen und Herren,

zunächst zu den Zielen der Sparkassen, die als Bezugspunkt für die weiteren Überlegungen dienen. Die Sparkassen verfolgen drei Ziele, beispielhaft nachzulesen im Sparkassengesetz Nordrhein-Westfalen.

Das erste Ziel, das historisch gesehen zur Gründung von öffentlich-rechtlichen Sparkassen geführt hat, ist die Erfüllung des öffentlichen Auftrags. Das bedeutet heute u. a.:

· Sparkassen führen für jeden ein Girokonto, auch wenn es im Einzelfall nicht kostendeckend ist und keine Anschlussgeschäfte zu erwarten sind. Durch diesen Kontrahierungszwang wird auch sozial schwächeren Gruppen der für die gesellschaftliche Integration wichtige Zugang zum Zahlungsverkehr gesichert.

· Ebenso eröffnen Sparkassen für jeden ein Sparkassenbuch, auch wenn nur eine D-Mark eingezahlt und allein das dem Kunden ausgehändigte Sparkassenbuch ein Vielfaches kostet.

· Sparkassen sorgen durch ihr dichtes Filialnetz für eine flächendeckende Versorgung mit Finanzdienstleistungen. Ihre Geschäftsstellen sind ein wichtiger Bestandteil der allgemeinen Daseinsvorsorge und örtlichen Infrastruktur.

· Sparkassen stehen umfassend zur Kreditvergabe bereit.

Das zweite Ziel der Sparkassen ist das Gewinnstreben allerdings nicht die Gewinnmaximierung. Die angemessene Rendite - und nicht etwa nur eine Deckung der Kosten - ist aus folgenden Gründen wichtig:

Die Selbstfinanzierung - also die Kernkapitalbildung durch Gewinnthesaurierung - ermöglicht das störungsfreie Wachstum der Sparkasse ohne Inanspruchnahme der öffentlichen Hand, der Wettbewerb in der Kreditwirtschaft wird gestärkt, und für die Sparkasse besteht ein Anreiz zu Effizienz.

Als drittes Ziel soll die Sparkasse Gemeinwohlaufgaben erfüllen, die über die geld- und kreditwirtschaftliche Versorgung hinausgehen. Gemeint sind damit beispielsweise direkte Spenden für gemeinnützige, soziale oder kulturelle Zwecke sowie Gewinnausschüttungen an die kommunalen Gewährträger. Von den Steuerzahlungen der Sparkassen profitiert die Allgemeinheit in besonderer Weise; allein die Sparkassen in Westfalen-Lippe haben im vergangenen Jahr ca. 1 Mrd. DM Steuern an die Finanzämter überwiesen.

Die Gewinnerzielung ist mit ihrer Eigenkapitalbeschaffungsfunktion ein

wesentlicher Dreh- und Angelpunkt im Zielsystem der Sparkassen. Da die

Sparkassen um die öffentliche Hand nicht in Anspruch zu nehmen

auf die Innenfinanzierung beschränkt sind, bleiben Gewinne die einzige

Möglichkeit, das notwendige Kernkapital zu beschaffen. Grundsatz I

über die Eigenkapitalausstattung von Kreditinstituten begrenzt

das Volumen der risikogewichteten Aktiva auf das 12,5-fache des haftenden

Eigenkapitals. Über diese bankaufsichtsrechtliche Grundsatz I-Quote

von mindestens 8 % hinaus ist als Risikopuffer und zur Finanzierung künftigen

Kreditwachstums jedoch eine spürbar höhere Eigenkapitalquote

erforderlich. Ein angemessenes Eigenkapital ist also die Voraussetzung,

um geld- und kreditwirtschaftliche Versorgung zu garantieren und gemeinnützigen

Zwecken dienen zu können. Das Ziel, gemeinnützige Zwecke

durch Spenden und Gewinnausschüttungen zu unterstützen, verringert

jedoch ceteris paribus das Eigenkapital. Zu berücksichtigen ist ferner,

dass ein niedriges Eigenkapital ceteris paribus durch geringere Zinserträge

die künftigen Gewinne mindert. Die Zusammenhänge zwischen den

drei Zielen und dem Eigenkapital als Produktionsfaktor lassen sich folgendermaßen

darstellen.*

* Zur Vereinfachung werden Sparkassen mit ausschließlichem Anlagebuchgeschäft unterstellt, also nur das haftende Eigenkapital und keine Drittrangmittel betrachtet :

An dieser Darstellung der Ziele mit ihren Nebenbedingungen bzw. mit ihrem unterschiedlichen Einfluss auf die Höhe des Eigenkapitals erkennt man, dass die drei Ziele nicht völlig harmonisierend sind. Es lassen sich also nicht alle drei Ziele gleichzeitig maximieren. Bei welchem Ziel der Schwerpunkt gesetzt wird, ist letztlich eine politische Entscheidung.

Bis heute unverändert sieht der Gesetzgeber im öffentlichen Auftrag das vorrangige Ziel der Sparkassen. Gewinnstreben ist damit anders als bei privaten Kreditinstituten nicht das Hauptziel, sondern nur unter Berücksichtigung des ersten Ziels, nämlich der geld- und kreditwirtschaftlichen Versorgung, zu verfolgen.

Diesen beiden Zielen nachgeordnet ist die Erfüllung von Gemeinwohlaufgaben. Spenden und Gewinnausschüttungen können also nur dann erfolgen, wenn ein angemessenes Eigenkapital zur Erfüllung der geld- und kreditwirtschaftlichen Aufgaben und zur Erzielung ausreichender Gewinne vorhanden ist.

Diese Zieltrias wird durch vier unterscheidbare Grundprinzipien in der Sparkassenorganisation unterstützt. Diese sind nicht Selbstzweck das betone ich ausdrücklich , sondern bilden eine Grundvoraussetzung, die Ziele in effizienter Weise zu erreichen.

Das erste Prinzip ist die kommunale Trägerschaft. Das heißt, die Sparkassen sind Wirtschaftsunternehmen der Gemeinden oder Gemeindeverbände und nicht etwa einer höheren Verwaltungsebene wie des Landes. Das Eigeninteresse jeder einzelnen Kommune, das sich vom Interesse des Landes aus vielen Gründen unterscheiden kann, garantiert eine flächendeckende und gleichzeitig bedarfsgerechte Versorgung mit Finanzdienstleistungen. Letztlich trägt dieses Interesse zu einer ausgewogenen landesweiten Entwicklung bei.

Das zweite Prinzip ist das Regionalprinzip. Es richtet räumlich den Geschäftsbereich der Sparkassen schwerpunktmäßig auf das Gebiet ihrer Gewährträger aus. Praktisch heißt das z. B., die Sparkassen können nur innerhalb dieses Gebietes Zweigstellen eröffnen, und Kreditvergaben sind mit gewissen Ausnahmen - nur an Personen mit Sitz innerhalb dieses Gebietes möglich.

Diese Geschäftseinschränkung hat drei Vorteile:

Sie begrenzt die Haftungsrisiken für die kommunalen Träger.

Das Regionalprinzip sichert die geld- und kreditwirtschaftliche Versorgung.

Denn die Sparkassen können sich nicht auf überregional besonders attraktive Geschäftsgebiete ausrichten. Damit wird umgekehrt verhindert, dass bestimmte Regionen vernachlässigt werden.

Das Regionalprinzip sorgt dafür, dass die Sparkassen nicht durch Konkurrenz untereinander ihre Leistungsfähigkeit gefährden.

Ich komme zum dritten Prinzip: die Dezentralität. Die einzelne Sparkasse steht beispielhaft für unternehmerisches Handeln, das heißt, die Sparkasse trifft alle geschäftspolitischen Entscheidungen autonom und eigenverantwortlich. Die Meinungs- und Willensbildungsprozesse innerhalb der Sparkassenorganisation laufen dementsprechend von den Sparkassen zu den Sparkassenverbänden und von dort gebündelt zu den Verbundpartnern und nicht etwa in umgekehrter Richtung. Damit werden die Wissensvorteile genutzt, die sich aus der Marktnähe der Sparkassen ergeben, und außerdem wird über die Eigenverantwortlichkeit der Anreiz erhöht, im Interesse der einzelnen Sparkasse zu handeln.

Geht es bei dem Prinzip der Dezentralität also um die Nutzung der Vorteile kleiner Einheiten, so soll das vierte Prinzip, die Subsidiarität, dafür sorgen, dass unter Wahrung der dezentralen Grundstruktur auch Größenvorteile realisiert werden. Bestimmte Leistungen können Sparkassen selbst nur zu unvertretbar hohen Kosten erbringen, so dass in diesen Fällen Teilaufgaben effizienter von Verbundunternehmen erbracht werden. Das Subsidiaritätsprinzip lässt sich auch mit dem Motto umschreiben: So dezentral wie möglich, und so zentral wie nötig.

Lassen Sie mich das dargestellte Grundgerüst der Sparkassen bis zu dieser Stelle zusammenfassen:

Sparkassen verfolgen drei Ziele, die nicht alle gleichzeitig in möglichst hohem Umfang erreicht werden können. Der Gesetzgeber entscheidet über die Rangfolge.

Vorrangiges Ziel der Sparkassen ist die geld- und kreditwirtschaftliche Versorgung .

Das Gewinnstreben ist eine notwendige Nebenbedingung: Nur so lässt sich das für die geld- und kreditwirtschaftliche Versorgung angemessene Eigenkapital erreichen.

Spenden und Gewinnausschüttungen setzen ein ausreichendes Eigenkapital voraus.

Vier Grundprinzipien stecken den Rahmen für die Geschäftstätigkeit

der Sparkassen ab. Diese Prinzipien stehen in einem sachlogischen Zusammenhang

zu den Zielen.Vor diesem Referenzrahmen will ich nun die Entwicklungen

in den Bundesländern

Sachsen, Rheinland-Pfalz und Baden-Württemberg betrachten.

3. Strukturreformen in den Bundesländern Sachsen, Rheinland-Pfalz und Baden-Württemberg

3.1 Ziele der diskutierten Reformen

Sehr geehrte Damen und Herren,

in den Bundesländern Sachsen, Rheinland-Pfalz und Baden-Württemberg werden Gesetze geplant oder sind verabschiedet worden, die die Strukturen der Sparkassenorganisation ändern könnten. Die Reformenvorhaben in den drei Bundesländern weisen eine bemerkenswerte Übereinstimmung in dem auf, was sie wollen und was sie nicht wollen.

Die erste Frage ist: Was beabsichtigen die Landesgesetzgeber? In den Begründungen ist zu lesen, dass die Wettbewerbsfähigkeit und die Effizienz der Sparkassenorganisation gestärkt werden sollen. In Sachsen und Rheinland-Pfalz ist ferner angestrebt, die kommunalen Gewährträger an den erzielten Gewinnen stärker zu beteiligen, sprich: die Ausschüttungen an die Gewährträger zu erhöhen. Auch besteht Übereinstimmung in der zweiten Frage, nämlich in der, was die Landesgesetzgeber mit den Strukturänderungen nicht wollen. Unverändert fortbestehen sollen die Ziele der öffentlich-rechtlichen Sparkassen.

Vorrangiges Ziel der Sparkassen bleibt damit die geld- und kreditwirtschaftliche

Versorgung der gesamten Bevölkerung. Dem nachgeordnet sind das Gewinnstreben

und die Unterstützung sozialer, kultureller und wissenschaftlicher

Zwecke. Das heißt also: Das Zielsystem der Sparkassen, so wie ich

es oben skizziert habe, wird weiterhin befürwortet.Zusammenfassend

bedeutet das, erhöht werden sollen die Ertragskraft und in zwei der

drei Bundesländer auch die Gewinnausschüttungen.

3.2 Sachsen: Übertragung der Sparkassen und Landesbank auf

den Sachsen-Finanzverband

Sehr geehrte Damen und Herren,

der Sächsische Landtag hat vor gut zwei Monaten ein Gesetz zur Neuordnung der öffentlich-rechtlichen Kreditinstitute im Freistaat Sachsen verabschiedet.

Kernpunkt des Gesetzes ist die Bildung eines Sächsischen Finanzverbandes, in den das Land seine 50 %igen Anteile an der Landesbank Sachsen Girozentrale und seine Anteile an der Sächsische(n) Aufbaubank GmbH einbringen wird. Gleichzeitig wird den sächsischen kommunalen Gewährträgern die Möglichkeit eröffnet, ihre Sparkassen auch auf den Sachsen-Finanzverband zu übertragen.

Der Finanzverband soll für die eingebrachten Kreditinstitute strategische

Management- bzw. Holding-Funktionen übernehmen.

Die Übertragung der Sparkassen und der SachsenLB auf den Finanzverband

hat zwei wesentliche Implikationen:

Die geänderten Eigentumsverhältnisse wirken sich auf die Kompetenzverteilung aus. Der Finanzverband gibt den geschäftspolitischen Rahmen und personalpolitische Leitsätze vor.

Über das Eigenkapital und die Gewinnverwendung der Sparkassen und der SachsenLB die Sächsische Aufbaubank werde ich aus Gründen der Vereinfachung vernachlässigen bestimmt künftig der Finanzverband.

Als erstes zu den Kompetenzen des Finanzverbandes: Der Finanzverband gibt laut Gesetz den geschäftspolitischen Rahmen und personalpolitische Leitsätze vor, bestellt letztlich die Vorstandsmitglieder der einzelnen Institute und wirkt bei Sachsen-Finanzverband: Einbringung der Kreditinstitute und künftige Gewinnverteilung im Verband

der Besetzung der zweiten Führungsebene mit. Die regionale Markt- und Kundenverantwortungund damit das operative Geschäft soll weiterhin den Sparkassen obliegen. Was folgt daraus im Einzelnen? Das ist schwierig zu beantworten, denn aus dem Gesetzestext lässt sich keine eindeutige, operationale Kompetenzabgrenzung zwischen Finanzverband und Sparkasse ableiten. Die Kompetenzen des Finanzverbandes sollen insbesondere das Nichtkundengeschäft bzw. den Back-Office-Bereich betreffen. Allerdings nennt der sächsische Finanzminister auch als Hauptzielsetzung des Finanzverbandes, Ertragssteigerungen im Provisionsgeschäft der Sparkassen zu realisieren. Mit anderen Worten: Nicht nur der Gesetzestext, sondern auch Äußerungen der Landesregierung lassen es möglich erscheinen, dass die dezentralen Kompetenzen der Sparkassen erheblich eingeengt werden. Künftig werden die Entscheidungsund Willensbildungsprozesse nicht von den Sparkassen zum Finanzverband von unten nach oben -, sondern von oben nach unten laufen. Das bedeutet, dass der Gewährträger und die Sparkassen von unternehmerischer Selbständigkeit und Flexibilität weitgehend Abstand nehmen müssen. Die dezentrale Struktur wird im Grunde aufgegeben.

Welche Auswirkungen sind damit verbunden, dass der Finanzverband über das Eigenkapital und die Gewinne der fingebrachten Institute verfügen darf?

Hierzu erläutere ich zunächst, wie die Sparkassen und die Landesbank auf den Finanzverband übertragen werden und wie die Gewinnverwendung vorgesehen ist. Die Sächsischen Kommunen und der Freistaat Sachsen sollen die Sparkassen und die Landesbank zum jeweiligen Buchwert in Höhe des bilanziellen Eigenkapitals auf den Finanzverband übertragen. Im Gegenzug erhalten die Kommunen und das Land entsprechende Stammkapitalanteile am Finanzverband.

Ein über das Eigenkapital hinausgehender Ertragswert der Institute wird durch ein zu verzinsendes Gesellschafterdarlehn des Finanzverbandes ausgeglichen. Die Kommunen und das Land haben also in entsprechender Höhe eine Forderung gegenüber dem Finanzverband.

Nun zu den vorgesehenen Modalitäten der Gewinnverwendung und damit auch zur Allokation des Eigenkapitals. Die dem Finanzverband angeschlossenen Kreditinstitute sind verpflichtet, ihren Jahresüberschuss vollständig an den Finanzverband abzuführen. Über die Verwendung aller Jahresüberschüsse beschließt ausschließlich der Finanzverband. Die Anteilseigner des Finanzverbandes können mit ¾-Mehrheit und gleichzeitig kommunaler Mehrheit beschließen, den ganzen oder bestimmte Teile des Jahresüberschusses zur Eigenkapitalstärkung aller oder auch nur einzelner Kreditinstitute zu verwenden.

Darüber hinaus werden die Jahresüberschüsse vorweg zur Bedienung der verzinslichen Gesellschafterdarlehen verwendet. Der Rest wird dann an die sächsischen Kommunen und das Land Sachsen entsprechend der Stammkapitalquoten ausgeschüttet.

Die Jahresüberschüsse gehen also in einen großen Topf

und werden nicht nach dem tatsächlichen Gewinnbeitrag des einzelnen

Instituts an die Gewährträger ausgeschüttet. Einer einzelnen

Kommune kann es also insoweit gleichgültig sein, ob ihre Sparkasse

einen hohen oder einen niedrigen Jahresüberschuss erzielt. Die Höhe

ihrer Ausschüttung wird damit nicht unmittelbar höher oder niedriger.

Gewinne wie auch Verluste werden faktisch sozialisiert. Die Gewährträger

der Sparkassen und der Landesbank haben somit einen Anreiz zum Trittbrettfahren

bzw. zu Moral-hazard-Verhalten. Wenngleich die Vergütung der Vorstände

der Sparkassen und der Landesbank gewinnorientiert erfolgen soll, besteht

somit zumindest für die kommunalen Verwaltungsräte kein Anreiz,

ihre Einflussmöglichkeiten zur Ertragsstärkung der jeweiligen

Sparkasse auszuüben

.

Der Finanzverband hat die Absicht, die gesetzlich geschaffenen Möglichkeiten

zu nutzen, Gewinne der Sparkassen in nicht unerheblichem Maße auszuschütten.

In einem Kooperationsabkommen soll außerdem geregelt werden, die

Kernkapitalquote der angeschlossenen Sparkassen von derzeit ca. 9,7 % schrittweise

auf eine Zielgröße von 5,5 % zu senken. Nach Modellrechnungen

der Sächsischen Landesregierung existiert ein Ausschüttungspotential

für die sächsischen Sparkassen von ca. DM 300 Mio. p. a., was

ca. 6 Mio. DM pro 100.000 Einwohner Sachsens entspricht. Begründet

wird die für Sparkassen niedrige Zielgröße von 5,5 % beim

Kernkapital (1) mit einer größeren Diversifikation der Kreditrisiken

hinsichtlich Branchen und Regionen, (2) mit der breiteren Haftungsbasis

und (3) mit dem Hinweis auf Landesbanken und Großbanken, die eine

ähnlich niedrige Kernkapitalquote aufwiesen. Die ersten beiden Argumente

sind scheinbar einleuchtend. Sie beinhalten allerdings, dass Verluste einer

Sparkasse von anderen Sparkassen aufgefangen werden. Diese Quersubventionierung

kann für eine Sparkasse negative Anreize bei der Kreditvergabe auslösen.

Die Sparkassen in Bezug auf die Kernkapitalquoten mit Landesbanken und

Großbanken zu vergleichen, ist nicht sachgerecht. Lässt sich

das Kernkapital wie bei Landesbanken und Großbanken auch durch externe

Kapitalmaßnahmen erhöhen, reicht eine niedrigere Kernkapitalquote

aus als bei

Sparkassen, die diese Möglichkeit nicht haben.

In einer Modellrechnung haben wir die in Sachsen vorgesehenen Ausschüttungsregelungen auf die westfälisch-lippischen Sparkassen übertragen. Es zeigt sich, dass selbst in Westfalen-Lippe mit den durchschnittlich ertragsstärksten Sparkassen in Deutschland die Ausschüttungen früher oder später nur durch Substanzabbau finanziert werden können.

Zusammenfassend führt das Vorhaben des Sächsischen Finanzverbandes

1. zu deutlich geringerer dezentraler Unternehmensverantwortung auf der Ebene der Sparkassen,

2. zu einer Quersubventionierung ertragsschwächerer Kreditinstitute

mit entsprechend negativen Leistungsanreizen für die

übrigen Kreditinstitute,

3. bei der Höhe der vorgesehenen Gewinnausschüttung zu einem Substanzabbau bei den Sparkassen.

3.3 Rheinland-Pfalz: Umwandlung der Rücklagen von Sparkassen in verzinsliches Stammkapital

Gestatten Sie mir zu Rheinland-Pfalz eine Vorbemerkung: Der Gesetzentwurf der Landesregierung, der Grundlage meiner weiteren Ausführungen ist, befindet sich nach einer am 29. April durchgeführten Anhörung in einer möglicherweise weitreichenden Überarbeitung. Deswegen reden wir heute über eine Momentaufnahme. Diese Momentaufnahme zeigt Folgendes:

Auch in Rheinland-Pfalz soll die Effizienz der Sparkassenorganisation erhöht werden. Im Gesetzentwurf der Landesregierung heißt es: Der sich verschärfende Wettbewerb, ..., macht es erforderlich, den Sparkassen und ihren Gewährträgern noch mehr Eigenständigkeit und Selbstverantwortung zu übertragen, damit sie als kommunale Wirtschaftsunternehmen flexibel und innovativ auf die Anforderungen des Marktes reagieren können.

Kernstück der Überlegungen ist die Option, Rücklagen der Sparkassen in verzinsliches Stammkapital umzuwandeln. Zur Verzinsung des Stammkapitals ist vorgesehen, dass bis zu zwei Drittel des ausgewiesenen Jahresüberschusses ausgeschüttet werden können.

Wie ist dieser Vorschlag zu bewerten? Schwer nachvollziehbar ist, wie

die Erhöhung von Gewinnausschüttungen ein wirksames Mittel zur

Effizienzstärkung eines Unternehmens sein kann. Die Arbeit der Sparkasse

auf zu leistende Gewinnausschüttungen

auszurichten, mag zwar eine disziplinierende Wirkung entfalten. Ausschüttungen

in einer Höhe von zwei Dritteln des Jahresüberschusses würden

allerdings wie im Modell Sachsen zu einem Substanzverlust bei den Sparkassen

führen.

Es scheint in Mainz und die politische Diskussion dort lässt das erkennen weniger um Effizienzstärkung der Sparkassen als vielmehr um einen Beitrag für leere öffentliche Kassen zu gehen. Der weitere Ablauf des Gesetzgebungsverfahrens bleibt abzuwarten.

3.4 Baden-Württemberg: Fusion zwischen Landesbank und Sparkasse

Vertikale Fusion, das ist das Schlagwort für die geänderte Sparkassenkassenstruktur in Baden-Württemberg. Zum 1. Januar 1999 wurden die Südwestdeutsche Landesbank, die Landeskreditbank Baden-Württemberg (ohne Förderbereich) und die Landesgirokasse Stuttgart zur neuen Landesbank Baden- Württemberg verschmolzen. Mit der Einbeziehung der Landesgirokasse, die bislang schwerpunktmäßig als Sparkasse der Stadt Stuttgart fungierte, handelt es sich um einen vertikalen Zusammenschluss.

Aus Landessicht soll durch die Verschmelzung vor allem ein Teil der Beteiligungen des Landes im Bankenbereich zu einer wettbewerbsfähigeren und renditestärkeren Landesbank zusammengeführt werden Das neue Institut verfügt über die volle Geschäfts- und Niederlassungsfreiheit, sowohl in Baden-Württemberg als auch darüber hinaus. Es kann alle Arten von Bank- und Finanzdienstleistungsgeschäften betreiben. Die Landesgirokasse war schon in der Vergangenheit in Teilen Württembergs im Retailgeschäft tätig, das Regionalprinzip galt insoweit nur eingeschränkt. Mit der Fusion wird nunmehr die Arbeitsteilung im zweistufigen Verbund Sparkassen Landesbank das Subsidiaritätsprinzip partiell aufgegeben. Die neue Landesbank Baden- Württemberg ist Wettbewerber der Sparkassen und gleichzeitig Sparkassenzentralbank in Baden-Württemberg, also Dienstleister für die Sparkassen.

Die Strukturreform in Baden-Württemberg führt möglicherweise zu Effizienzverbesserungen auf der Ebene der verschmolzenen Institute. Diesem Vorteil steht aber ein Interessenkonflikt der Landesbank als Retailbank und Sparkassenzentralbank gegenüber, der z. Z. nicht abschließend zu beurteilende Wirkungen auf die Sparkassenorganisation mit ihrer dezentralen Struktur haben kann.

Westfalen-Lippe als bewährte Alternative

Die Reformvorhaben in den drei genannten Bundesländern haben zum

Ziel, Wettbewerbsfähigkeit und Effizienz der Sparkassenorganisation

zu erhöhen und in Sachsen und Rheinland-Pfalz eine stärkere

Gewinnbeteiligung der

Gewährträger zu erreichen.

Was sagen die Sparkassen in Westfalen-Lippe zu dieser Zielsetzung? Wie kommt man zu noch besseren Ergebnissen ohne höhere Risiken? Immer mal wieder wird gefordert, größere Sparkassen zu schaffen. Begründet wird das damit, dass die cost-income-ratio, also das Verhältnis zwischen Kosten und Erlösen, mit steigender Bilanzsumme abnimmt. Beschränkt man allerdings die Betrachtung auf das Kundengeschäft, d. h. lässt man Ergebnisbeiträge aus Fristentransformation und Eigenkapitalanlage unberücksichtigt, so weisen kleinere Betriebsgrößen Vorteile auf. Die Rentabilität im Kundengeschäft sinkt nämlich tendenziell mit zunehmender Größe des Instituts. Dahinter verbergen sich zwei gegenläufige Effekte. Erwartungsgemäß sinkt der Aufwand je DM-Kundengeschäft mit der Größe des Instituts. Der Rückgang der dem Kundengeschäft zurechenbaren Erträge kompensiert aber den Kostenvorteil.

Um die Marktnähe und damit die Ertragsstärke kleinerer Sparkassen

zu sichern und trotzdem die Kostenposition zu verbessern, könnten

sogenannte kundenferne Bereiche zu größeren Einheiten zusammengelegt

werden. Tatsächlich lassen sich im Marktfolgebereich dadurch aber

das haben entsprechende Analysen gezeigt nur knapp 10 Prozent der Kosten

sparen. Durch Verbesserung der hausinternen Ablauforganisation gelingt

dies vermutlich besser und einfacher. In den Stabsbereichen sind hingegen

immerhin gut 15 Prozent Kostenreduktion durch gezielte Kooperationen erreichbar.

Pläne, um dieses Potential zu sichern, entstehen derzeit in der Sparkassenorganisation.Möglichkeiten,

Economies of scale zu realisieren, liegen aber nicht nur bei kleineren

Sparkassen, sondern bei allen Instituten im Wertpapiergeschäft und

in der Datenverarbeitung. Auch für diese Sachverhalte werden z. Z.

Konzepte entwickelt

.

Fusionen oder die Zusammenfassung von Sparkassen nach dem Sächsischen

Modell in einem Finanzverband sind für die genannten Verbesserungsmöglichkeiten

nicht notwendig. Sie würden im Gegenteil die Marktnähe und damit

die Ertragsstärke kleinerer Institute im Kundengeschäft gefährden

Die Diskussion um Betriebsgrößen darf im Übrigen nicht

den Blick auf zusätzliche Ertragspotentiale versperren, die sich durch

nicht ausgeschöpfte Marktmöglichkeiten und dabei insbesondere

durch den Ausbau des Dienstleistungsgeschäfts ergeben. Noch immer

schließen Sparkassenkunden z. B. Lebensversicherungen und Bausparverträge

überwiegend bei Wettbewerbern ab. Solche

Ertragssteigerungspotentiale sind deutlich höher als die diskutierten

Kosteneinsparungen.

Sie sind leichter zu realisieren und stärken die Wettbewerbsposition der Sparkassen. Also: Die Sparkassen in Westfalen-Lippe haben ein strategisches Hauptziel, und das heißt Ausbau des Kundengeschäftes durch Vertrieb, Vertrieb und noch einmal Vertrieb!

Zur stärkeren Beteiligung der kommunalen Gewährträger an den Gewinnen der Sparkassen: Ausschüttungen stellen eine Form der Gemeinwohlförderung durch die Sparkassen dar. In Westfalen-Lippe waren es im vergangenen Jahr 7 Mio. DM. Die Spenden als weitere Form der Gemeinwohlförderung waren mit 67 Mio. DM deutlich höher. Daneben sind insbesondere die Steuerzahlungen der Sparkasse eine relevante Größe.

Über die Höhe der Ausschüttungen entscheiden die Sparkassen bzw. deren kommunale Gewährträger im Rahmen gesetzlich vorgegebener Möglichkeiten eigenverantwortlich unter Berücksichtigung einer angemessenen Eigenkapitalstärkung Dass diese Regelung in Westfalen-Lippe tatsächlich sowohl im Interesse der Sparkassen als auch ihrer Gewährträger ist, lässt sich belegen:

· Die Eigenkapitalausstattung unserer Sparkassen ist gut,

· die Gewährträger in Westfalen-Lippe beschließen in der Regel geringere Ausschüttungen als gesetzlich möglich, und

· die Ausschüttungsregelungen des nordrhein-westfälischen

Sparkassengesetzes hat der Sächsische Gesetzgeber 1:1 für die

nicht zum Finanzverband gehörenden Sparkassen übernommen und

teilt damit offensichtlich die Auffassung, dass diese Regeln zu einer angemessenen

Berücksichtigung von Gewährträgerinteressen führen

.

Zusammenfassung

Sehr geehrte Damen und Herren,

lassen Sie mich zum Schluss meiner Ausführungen die Ergebnisse zusammenfassen:

1. Effizienz neuer oder alter Sparkassenstrukturen ist wie wir anfangs festgestellt haben an den Zielen dieser Organisation zu beurteilen. Mit den vorgestellen Reformen soll die Ertragskraft der Sparkassen gestärkt werden. In Sachsen und Rheinland-Pfalz ist man zudem bestrebt, die Ausschüttungen an die Gewährträger zu erhöhen. Die geld- und kreditwirtschaftliche Versorgung der gesamten Bevölkerung bleibt unverändert vorrangiges Ziel der Sparkassen.

2. Nach meiner Auffassung führen die Reformen in den Bundesländern eher zu einer Schwächung der Sparkassen. Sie sind auch nicht notwendig, um die angestrebten Ziele zu erreichen. Die bestehenden Sparkassen können durch Kooperationen und vor allem durch Intensivierung des Vertriebs ihre Ertragskraft nachhaltig steigern. Ein angemessener Ausgleich zwischen den Interessen der Sparkassen und ihrer Gewährträger auch hinsichtlich monetärer Nutzenanforderungen ist mit den Regelungen in Nordrhein-Westfalen zur Zeit und bis auf weiteres erreicht.

Ich danke Ihnen für Ihre Aufmerksamkeit und freue mich auf eine

spannende Diskussion.